決算前検討会

企業の成長は、

決算前から始まる。

企業の持続的な成長には、決算前から次のステップを見据えた経営判断や準備が必要です。

決算前検討会は、企業の未来の土台を築く場です。

テキストテキスト

こんなご経験ありませんか?

利益が出ているのに、毎月資金繰りに苦労している

予定納税額を見て驚いた

先行投資をしてよいのか、コストを抑えるべきか判断できない

テキストテキスト

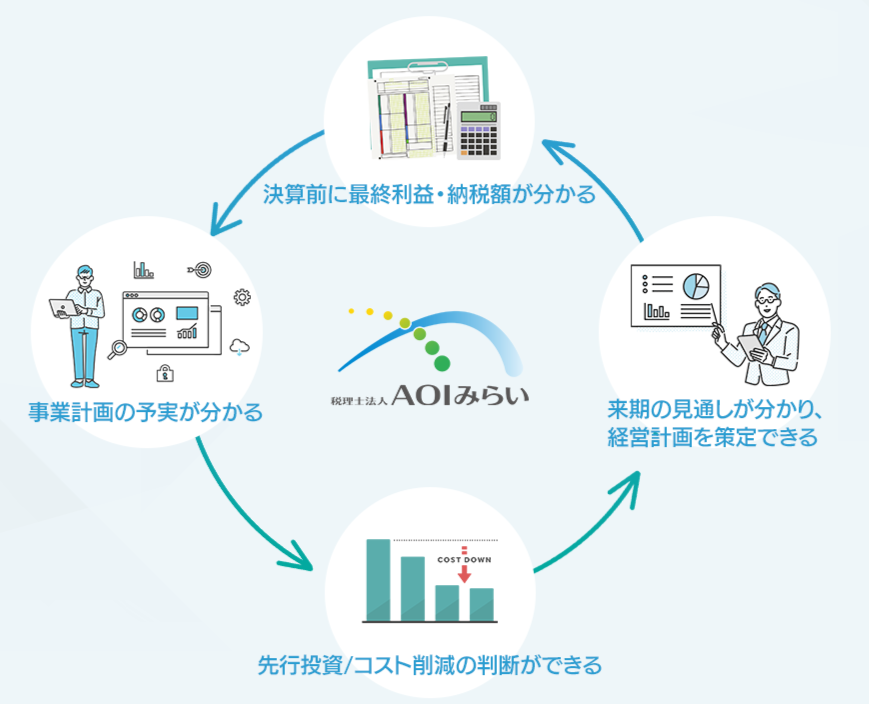

利益が出るサイクル、事業拡大、業務の生産性UP

変革の鍵は「決算前」にあります

テキストテキスト

これまで

▼

理想的なサイクル

会社の未来を描ける、AOIみらいの決算前検討会とは

会社の未来を描ける

AOIみらいの決算前検討会とは

決算前検討会で実現できること

1決算数値の事前予測

・売上や経費の漏れを防ぎ適正な決算額を確保

・経営実態を正しく反映した決算数値を予測

2節税対策の検討

・税理士からアドバイスを受けられる

・法令に従った適切な節税対策が立案できる

3来期の経営計画立案

・実績データを基に予算や目標を立てられる

・新年度開始時から計画に向けて活動できる

・中長期的な経営戦略の検討ができる

4経営課題の早期発見

・決算数値から経営状況を分析できる

・収支の問題点や改善点を早期に発見できる

5リスク管理の強化

・引当金の計上や資産評価など、リスクに備えることができる

・コンプライアンス上の問題点を見直せる

6方針が従業員に伝わる

・従業員へ経営方針を明確に示すことができる

・従業員と意思疎通ができ、業務が効率化する

テキストテキスト

相続対策になり得る自社株対策にも有効

当社では、30年以上の相続税申告実績がございます。

テキストテキスト

事例:コロナ禍の債務が拡大した企業様

BEFORE

・過去の会計データを見るだけ

・事業計画を立てていない

・目標達成に向けた行動計画がない

・債務返済の目処が立たない

・給与アップの目処が立たない

・損益分岐点が分からない

・努力を数値化して評価できない

・借入残高が大きく、経営が圧迫

AFTER

・数字に基づいて計画を立てられる

・債務返済に要する年数を把握

・従業員給与アップの計画が立てられる

・目標達成に必要な行動が明確

・損益分岐点が分かる

・努力の成果を数値で把握できる

◇

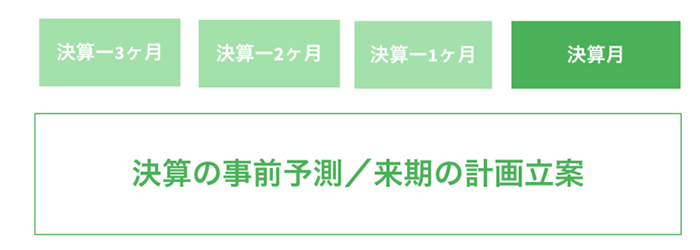

全体の流れ

決算3ヶ月前:決算前検討会を開始、事前予測をおおよそ算出

・最終売上、利益の概算予測数値を算出

・節税対策の検討

決算2〜1ヶ月前:具体的な期末予測、来期の計画立案を開始

・最終売上、利益の具体的な予測数値を算出

・来期以降の展望を立てる

・節税対策の最終検討

決算月:今期の最終確認、来期の経営計画を確定

・最終売上、利益の確認

・期末棚卸

・来期の経営計画をおおよそ確定

決算後1ヶ月:決算整理仕訳、決算書の作成、期首の節税検討

決算整理仕訳

・期末棚卸高の確定、売上原価の計算

・貸倒引当金の設定

・固定資産の減価償却

・経過勘定(未払費用、前払費用など)の確定、計上

・事業年度分の記帳、取引内容帳簿付け

・帳簿上の数字と預金・現金残高が一致しているか確認

決算書の作成

・貸借対照表

・損益計算書

・株主資本等変動計算書

期首の節税検討

・役員の改選及び役員報酬の改定

・事前確定届出給与の提出

・株主総会の決議による決算日の変更

・原価償却資産の購入

決算後1.5ヶ月:決算書の承認

テキスト

決算後2ヶ月:税金の申告・納税

テキスト