ブログ

2025.06.20

【相続手続き 完全ガイド】発生から申告まで全手順を徹底解説。期限や注意点も紹介

遺産相続の手続きを進めることになったものの、「何から手をつけていいかわからない」という方も多いのではないでしょうか。

遺産相続は、手続きすべき内容が多岐にわたります。あらかじめ必要な書類・手順について正しく知っておくことで、よりスムーズに遺産相続の手続きが進みます。

この記事では、相続発生から完了までの全ステップを時系列で追いながら、各手続きの期限や注意点を徹底解説。この記事1本で、相続手続きの全体像を把握しましょう。

目次

相続手続きの全体像とスケジュール

初期手続き(〜14日以内)

遺言書の確認・戸籍謄本収集・相続人確定(〜3ヶ月以内)

- 遺言書の有無を確認

- 遺言書、勝手に開封はNG!

- 戸籍謄本の収集と相続人の確定

相続財産と負債の調査(〜3ヶ月以内)

- 財産確認 まずやる3つのこと

- 見落としがちな相続財産

相続放棄・限定承認(〜3ヶ月以内)

遺産分割協議(〜9月以内)

- 遺産分割協議とは

- よくあるトラブル事例

- 遺産分割協議書の必須記載事項

相続税申告・納付(〜10ヶ月以内)

- 相続税の申告・納付は基礎控除額を超える場合のみ必要

- 相続税はいくら?おおよその計算方法

- 不動産の評価額で税額が大きく変わります

-税額を大幅に軽減できる2つの特例

- 納税資金が不足する場合はどうすればいい?

名義変更などの手続きを完了させましょう

まとめ

相続手続きの全体像とスケジュール

相続税の申告・納付には「相続の開始があったことを知った日の翌日から10ヶ月以内」と期限が設けられています。

税理士法人AOIみらいでは、ご相談を受ける際、「手ぶらで良いので一度お話しましょう」とお伝えし、全体のスケジュールからご説明します。相続手続きの全容を知ることで、不安の軽減に繋がる方が多い印象です。

| 期限 | 主な手続き | 提出先 | 注意点・リスク | 税理士のサポート |

|---|---|---|---|---|

| 〜7日以内 | 死亡診断書の取得、死亡届の提出 | 市区町村役場 | 期限厳守。火葬許可書も同時に申請 | ― |

| 〜14日以内 | 年金受給停止、健康保険・介護保険資格喪失届 | 年金事務所、市区町村役場 | 手続きが遅れると過払いが発生し、変換が必要になる場合がある | ー |

|

〜3ヶ月以内 |

遺言書の確認・検認 | 公証役場、法務局、家庭裁判所 | 自筆証書遺言は勝手に開封せず、家庭裁判所で検証が必要 | 遺言内容の確認、法的手続きのアドバイス |

| 相続人の調査・確定 | 市町村役場 | 被相続人の出生から死亡までの全戸籍謄本が必要。1人でも漏れると遺産分割協議が無効になる | 戸籍謄本の収集代行、相続関係説明図の作成 | |

| 相続財産の調査・財産目録の作成 | 金融機関、法務局、自宅など | 負債(借金)の調査も必須。後から財産が見つかると協議のやり直しとなる | 財産評価、財産目録の作成支援 | |

| 相続放棄・限定承認の申述 | 家庭裁判所 | 最重要期限の1つ。何もしないと全てのの財産と負債を相続する「単純承認」とみなされる | 財産調査に基づき、相続放棄すべきかのアドバイス | |

| 〜4ヶ月以内 | 所得税の準確定申告 | 税務署 | 故人に事業所得や不動産所得があった場合に必要 | 申告書の作成・提出代行 |

|

〜9ヶ月以内 |

遺産分割協議・遺産分割協議書の作成 | 法務局、金融機関、証券会社、税務署、運輸支局 | 相続人全員の合意と実印が必須。揉めると長期化する | 公平で税務上有利な分割案の提案、協議書作成のサポート |

| 〜10ヶ月以内 | 相続登記(不動産の名義変更) | 法務局 | 義務化され、正当な理由なく怠ると10万円以下の過料の対象になる | 提携司法書士の紹介、登記に必要な書類の準備 |

| 随時 | 預貯金・株式・自動車等の名義変更 | 金融機関、証券会社、運輸支局 | 遺産分割協議書が必要。口座が凍結されたままだと不便 | 手続きに必要な書類の案内、金融機関とのやり取りサポート |

初期手続き(~14日以内)

死亡診断書の取得と死亡届の提出(7日以内)

医師から「死亡診断書」(または死体検案書)を受け取ります。この書類は、死亡届の右半分が一体となっています。死亡届に必要事項を記入し、死亡の事実を知った日から7日以内に、故人の本籍地、死亡地、または届出人の所在地の市区町村役場へ提出します。

この際、火葬・埋葬に必要となる「火葬許可申請書」も同時に提出し、「火葬許可証」を受け取っておくと、手続きが一度で完了します。死亡診断書は、後の生命保険の請求など様々な手続きでコピーが必要になるため、複数枚コピーを取っておくとよいでしょう。

年金・健康保険の資格喪失手続き

年金受給停止手続き(10日または14日以内)

故人が国民年金または厚生年金を受給していた場合、年金事務所または年金相談センターに「受給権者死亡届」を提出します。提出が遅れると年金が過払いとなり、後日返還を求められることがあります。

健康保険・介護保険の資格喪失手続き(14日以内)

故人が国民健康保険や後期高齢者医療制度に加入していた場合は、市区町村役場で資格喪失の手続きを行います。会社の健康保険に加入していた場合は、勤務先を通じて手続きを行います。

金融機関への初期連絡と口座凍結について

故人名義の預貯金口座がある金融機関に、すみやかに死亡の事実を連絡します。金融機関が死亡の事実を把握すると、その口座は凍結され、入出金や公共料金の自動引き落としなどが一切できなくなります。

葬儀費用など、急な支払いが必要な場合は、他の相続人の同意がなくても、家庭裁判所の判断を経ずに一定額(一つの金融機関につき、相続開始時の預貯金残高 × 1/3 × 払い戻しを行う相続人の法定相続分、ただし上限150万円)までを引き出せる「預貯金の仮払い制度」を利用することができます。

遺言書の確認・戸籍謄本収集・相続人確定(~3ヶ月以内)

遺言書の有無を確認する

まず最初に、故人が遺言書を遺しているかどうかを確認します。遺言書があれば、原則としてその内容に従って遺産を分けることになります。遺言書は主に「公正証書遺言」と「自筆証書遺言」の2種類があります。

公正証書遺言

公証役場で公証人と証人2名以上の立ち会いのもと作成される、最も確実で信頼性の高い遺言書です。原本が公証役場に保管されているため、偽造や紛失の心配がありません。心当たりがある場合は、近くの公証役場に問い合わせてみましょう。

自筆証書遺言

故人が自筆で作成した遺言書です。自宅の書斎や金庫、貸金庫などに保管されていることが多いです。

遺言書、勝手に開封はNG!

自宅などで封印された自筆証書遺言書を発見した場合、絶対にその場で開封してはいけません。民法で禁じられており、過料(罰金)の対象となる可能性があります。

発見した場合は家庭裁判所に遺言書を提出し、「検認」という手続きを行います。検認は、遺言書の形状や内容を保全し、偽造・変造を防ぐための手続きであり、遺言の有効・無効を判断するものではありません。

なお、法務局で保管されていた自筆証書遺言や、公正証書遺言は検認が不要です。

戸籍謄本の収集と相続人の確定

遺言書がない、または遺言書で指定されていない財産がある場合は、法律で定められた相続人(法定相続人)全員で「遺産分割協議」を行います。

そのためには、「誰が法的に相続人なのか」を確定させる必要があります。万が一、相続人が一人でも漏れていると、その後の遺産分割協議は全て無効となってしまいます。

相続人を確定させるためには、被相続人(故人)の出生から死亡までの連続した全ての戸籍謄本(戸籍、除籍、改製原戸籍)を取り寄せます。これにより、離婚歴や前妻との間に子がいる、認知した子や養子がいるなど、現在の家族が把握していない相続人の存在が明らかになることがあります。

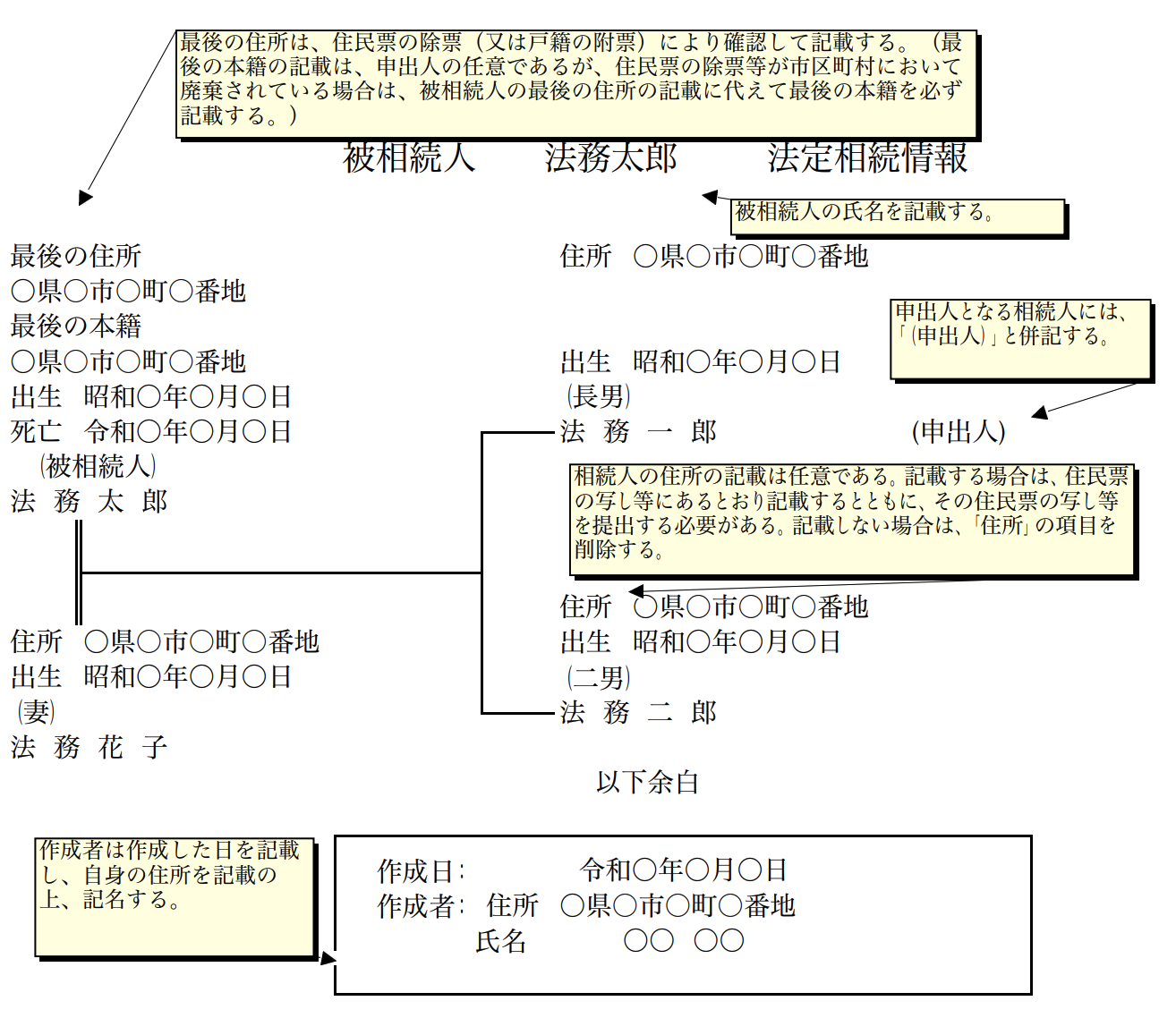

戸籍収集は時間と手間がかかる作業ですが、「法定相続情報証明制度」を活用することで、その後の手続きを大幅に簡略化できます。

収集した戸籍一式を法務局に提出すると、相続関係を一覧図にした「法定相続情報一覧図の写し」を無料で発行してもらえます。これを使えば、金融機関や法務局での手続きの際に、戸籍の束を何度も提出する必要がなくなります。

戸籍収集が難しい、相続手続き全体をよりスムーズに進めたい場合は、税理士・司法書士・弁護士などの専門家に依頼することもできます。

相続財産と負債の調査(〜3ヶ月以内)

財産確認 まずやる3つのこと

預貯金、不動産、有価証券、生命保険、借金(ローン、未払金、保証債務など)を確認します。

多くの場合、故人は財産リストや金融資産リストを作成していないので、財産確認は思いの外時間がかかります。

また、銀行が口座開設数を増やすことを推奨していた時代もあり、その名残で、現在使われていない口座が残っていることがあります。10円や20円しか残っていない口座の手続きは、私たちから見ても非常に手間がかかります。

財産確認は、まず以下の3つからスタートしましょう。

自宅の中を探す

通帳やキャッシュカードは、財布の中やタンスの中に残っていることが多いです。入院の際にお金が必要になったことで判明することもよくあります。

見つかった通帳の中身を確認する

何が引き落とされ、何が入金されているかが把握できます。例えば、保険会社への自動引き落としがあれば、保険の契約があることがわかります。保険証券が見つからなくても、相続人であることを伝えれば、保険会社に問い合わせて保険内容を確認し、手続きを進めることができます。

郵便物をしばらくチェックする

固定資産税の納税通知書(不動産の存在)、証券会社からの取引報告書(株式や投資信託)、保険会社からのお知らせ(生命保険・損害保険)、クレジットカード会社からの請求書(ローンの存在や負債の可能性)など、財産や負債の手がかりとなる重要な書類が届く可能性があります。2〜3ヶ月は確認を続けるとよいでしょう。

見落としがちな相続財産

今取引がない「払い済み」の生命保険

年に一度、保険会社から契約内容書類が届きますが、相続税申告後に「生命保険があった」と時間差で判明することがあります。生命保険には非課税枠がありますが、既に使い切っている場合は申告内容が変わる可能性があるので注意が必要です。

現物資産

金やプラチナの延べ棒などは、タンスから発掘しないと分からないものです。履歴が残らないため、税務署も番号入りの現物取引は把握していますが、相続人が見つけなければないものとして扱わざるを得ません。

古銭や記念メダルなど

趣味で収集したものが高価になっている場合もあります。中には、安価で購入したものが数千万円相当になるケースもあり、私たち専門家でも計り知れない世界です。ご本人が購入していれば、通帳の記録から予測できることもあります。生前に、「趣味で収集しているものはある?」と、ご家族に聞いておくのも良いでしょう。

相続放棄・限定承認(〜3ヶ月以内)

相続財産には、借金やローン、未払金、保証債務といったマイナス財産も含まれます。相続人はこれらの負債も引き継ぐ義務があります。調査の結果、プラスの財産より明らかにマイナスの財産が多い場合や、相続争いに巻き込まれたくない場合は、「相続放棄」を検討しましょう。

相続放棄

プラスの財産もマイナスの財産も一切相続しない方法です。相続放棄をすると、その人は初めから相続人ではなかったことになります。

限定承認

相続で得たプラスの財産の範囲内で、マイナスの財産を弁済する方法です。負債を返済して財産が残れば、それを引き継ぐことができます。

これらの手続きは、「自己のために相続の開始があったことを知った時から3ヶ月以内」に、故人の住所地を管轄する家庭裁判所に申述する必要があります。

期間内に何の手続きもしなかった場合、全ての財産と負債を無条件に引き継ぐ「単純承認」をしたものとみなされてしまいます。また、相続財産の一部でも使ってしまったり処分したりすると、単純承認したとみなされ、相続放棄ができなくなる可能性が高いので注意しましょう。

なお、故人に事業所得や不動産所得などがあった場合は、「準確定申告」が必要です。これは、その年の1月1日から死亡日までの所得を相続人が代わりに申告するもので、「相続の開始を知った日の翌日から4ヶ月以内」が期限です。

遺産分割協議(~9ヶ月以内)

財産の全貌が明らかになったら、「誰が、どの財産を、どれだけ相続するか」を決める遺産分割協議に移ります。これは相続手続きの核心部分であり、最もトラブルが起きやすい段階でもあります。

遺産分割協議とは

遺産分割協議は、法定相続人全員が参加して行わなければなりません。一人でも欠けていたり、後から新たな相続人が判明したりした場合は、その協議は無効となり、やり直しが必要です。

協議の方法に決まりはなく、全員が一堂に会する必要はありません。遠方に住む相続人がいる場合は、電話や手紙、メールなどで進めることも可能です。

よくあるトラブル事例

「争族」という言葉があるように、遺産分割協議は感情的な対立を生みやすい場面です。

以下は、よくあるトラブル事例です。

特定の相続人による財産の囲い込み

「親の面倒は自分が見ていたから」と特定の相続人が多くの財産を主張する。

不動産の分け方

遺産が自宅不動産のみの場合、売却するのか、誰かが住み続けるのかで意見が対立する。

生前の援助(特別受益)

特定の子だけが生前に多額の援助(住宅資金や学費など)を受けていた場合、それを遺産の前渡しとみなし、相続分を調整するかで揉める。

介護の貢献(寄与分)

特定の相続人が故人の介護に尽力した場合、その貢献度を金銭的に評価し、相続分に上乗せするかで対立する。

私ども専門家は、遺産分割の内容に介入することはできません。公平で税務上有利な分割案の提案は可能ですが、最終的な決定は相続人の皆様に行っていただきます。

当事者間での解決が難しい場合は、家庭裁判所に「遺産分割調停」を申し立て、調停委員という中立な第三者を交えて話し合いを進める方法もあります。

遺産分割協議書の必須記載事項

相続人全員の合意が得られたら、遺産分割協議書を作成し、相続人全員が実印で押印します。この書類は、不動産の相続登記や預貯金の解約、相続税申告など、あらゆる相続手続きで必要となります。

遺産分割協議書は、以下の項目の記載が必要です。

- タイトル: 「遺産分割協議書」と明記

- 被相続人の情報: 氏名、最後の本籍、最後の住所、死亡年月日を正確に記載

- 協議の合意: 相続人全員で協議し、合意した旨を記載

- 分割内容: 「誰が」「どの財産を」相続するのかを、具体的に、第三者が見ても特定できるように記載

- 不動産: 登記簿謄本(登記事項証明書)の通りに、所在、地番、地目、地積などを正確に記載

- 預貯金: 金融機関名、支店名、預金種別、口座番号を記載

- 後日判明した財産: 協議書に記載のない財産が後から見つかった場合の取り扱いを定めておくと、再協議の手間が省けます

- 作成日: 協議が成立した日付を記載

- 相続人全員の署名・押印: 相続人全員が自署し、実印で押印します。 全員分の印鑑証明書を添付

相続税申告・納付(〜10ヶ月以内)

相続税の申告・納付は基礎控除額を超える場合のみ必要

相続税の申告・納付期限は「相続の開始があったことを知った日の翌日から10ヶ月以内」です。1日でも遅れると延滞税や無申告加算税が発生するので注意が必要です。

ただし、相続が発生したからといって、必ずしも全員が相続税を申告・納付する必要はありません。相続税には「基礎控除」という非課税枠があり、遺産の総額がこの基礎控除額以下であれば、原則として申告も納税も不要です。

基礎控除額:基礎控除額=3,000万円+(600万円×法定相続人の数)

例:法定相続人が配偶者と子2人の合計3人だった場合

・基礎控除額は 3,000万円 + (600万円 × 3人) = 4,800万円

・この場合、遺産の総額が4,800万円以下であれば、相続税はかからない

| 法定相続人の数 | 基礎控除額 |

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800円 |

| 4人 | 5,400円 |

| 5人 | 6,000万円 |

相続税はいくら?おおよその計算方法

遺産総額が基礎控除額を超える場合、相続税の申告が必要です。実際の計算は非常に複雑ですが、大まかな流れを知っておくことで、税理士との相談もスムーズになります。

Step 1: 課税遺産総額を計算する

遺産の総額から基礎控除額を差し引き、相続税の課税対象となる金額(課税遺産総額)を算出します。(課税遺産総額 = 正味の遺産額 - 基礎控除額)

Step 2: 法定相続分で按分し、仮の税額を計算する

次に、課税遺産総額を、法律で定められた相続割合(法定相続分)で一旦分割したものと仮定します。

そして、各相続人の仮の取得金額に下の速算表の税率を掛けて、それぞれの仮の相続税額を計算します。

Step 3: 全員の仮の税額を合計して、相続税の総額を出す

Step 2で計算した各人の仮の相続税額を全て合計します。

これが、この相続で納めるべき「相続税の総額」となります。

Step 4: 実際の相続割合で最終的な納税額を算出する

Step 3で算出した相続税の総額を、遺産分割協議で決めた実際の相続割合に応じて、各相続人に割り振ります。

これが、各人が実際に納付する相続税額となります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

不動産の評価額で税額が大きく変わります

相続税計算の鍵を握るのが、財産の評価です。預貯金は額面通りですが、不動産、特に土地の評価は非常に専門的で、評価方法一つで納税額が数百万、数千万円単位で変わることもあります。

土地の評価は、主に「路線価方式」と「倍率方式」の2つで行います。

路線価方式

市街地にある宅地などで用いられる方法で、国税庁が定める道路ごとの価格(路線価)を基に計算します。

倍率方式

路線価が定められていない郊外の土地などで用いられ、土地の固定資産税評価額に国が定める一定の倍率を掛けて評価します。

上記はこれは基本に過ぎず、土地の形(不整形地)、道路への接し方(角地、二方路地)、周辺環境など、個別の要因を評価額に反映させるための複雑な補正計算(奥行価格補正、側方路線影響加算など)が必要となります。この評価を正確に行い、適用できる減額要因を漏れなく見つけ出すことが、税理士の重要な役割です。

税額を大幅に軽減できる2つの特例

相続税には、税額を大幅に軽減できる強力な特例があります。これらを適用できるかどうかで、納税額がゼロになるケースも少なくありません。

小規模宅地等の特例

故人が住んでいた自宅の土地などを相続した場合、一定の要件を満たせば、その土地の評価額を最大で80%も減額できる制度です。例えば、評価額が5,000万円の土地であれば、1,000万円として計算できるため、絶大な節税効果があります。配偶者が相続する場合は無条件で適用できますが、子が相続する場合は同居していたかなどの要件があり、判断が複雑です。

参考:国税庁 No,4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

配偶者の税額軽減(配偶者控除):

故人の配偶者が遺産を相続した場合、「1億6,000万円」または「配偶者の法定相続分相当額」のいずれか多い金額までは、相続税がかからないという非常に強力な制度です。

参考:No.4158 配偶者の税額の軽減

これらの特例は、自動的には適用されません。計算の結果、納税額がゼロだとしても、相続税の申告書を期限内に提出しなければ、適用を受けることはできません。このことを知らずに申告をせず、後から多額の税金を課されるケースもありますので、適用する場合は必ず専門家に相談しましょう。

納税資金が不足する場合はどうすればいい?

相続税は、申告期限までに現金で一括納付するのが原則です。しかし、遺産の多くが不動産である場合など、納税資金の確保が難しいケースも少なくありません。その場合の対処法としては、主に以下の方法が考えられます。

遺産の売却(換価)

最も一般的な方法です。相続した不動産や株式などを売却し、その代金で納税します。ただし、売却には時間がかかることもあるため、申告期限を見据えて早めに準備を始める必要があります。

延納(分割払い)

一定の要件を満たし、担保を提供することで、相続税を年賦で分割払いできる制度です。ただし、延納期間中は利子税がかかります。

物納(不動産などで納付)

延納によっても現金での納付が困難な場合に限り、不動産や株式といった相続財産そのもので税金を納める制度です。物納できる財産には優先順位があり、手続きも複雑で、税務署に許可されないケースも多いのが実情です。

延納や物納はあくまで例外的な措置であり、税務署は原則として、まず相続財産を売却するなどして納税資金を確保することを求める傾向にあります。どの方法を選択すべきか、専門家と相談しながら判断することが重要です。

また、相続人には連帯納付義務があるため、他の相続人が納税できなかった場合、残りの相続人が立て替える義務が発生することも知っておきましょう。

名義変更などの手続を完了させましょう

相続税の申告・納付が終わっても、まだ手続きは残っています。遺産を正式に自分のものにするための名義変更手続きです。

不動産の名義変更「相続登記」(3年以内)

故人名義の不動産を相続した場合、法務局で所有権の名義を相続人に変更する手続き(相続登記)が必要です。

従来、この相続登記に期限はありませんでしたが、2024年4月1日から相続登記が義務化され、「不動産を相続したことを知った日から3年以内」に登記申請が必要となりました。この義務化は、過去に発生した相続にも適用されます(令和6年4月1日より前に発生した相続は、令和9年3月31日までが期限)。

正当な理由なくこの義務を怠った場合、10万円以下の過料が科される可能性があります。

預貯金・株式・自動車などの名義変更手続き

不動産以外にも、各機関で名義変更や解約手続きが必要です。これらの手続きは、遺産分割協議が完了し、遺産分割協議書が作成されてから本格的に進めることになります。

・預貯金

金融機関の窓口で、遺産分割協議書、故人と相続人全員の戸籍謄本、相続人全員の印鑑証明書などを提出し、解約・払戻しの手続きを行います。

・株式・投資信託

証券会社の窓口で、同様の書類を提出し、相続人の口座に移管する手続きを行います。

・自動車

運輸支局または軽自動車検査協会で、名義変更手続きを行います。

まとめ

相続手続きは複雑で期限も厳格です。少しでも不安を感じたら、手遅れになる前に専門家へ相談することが、円満な相続への第一歩です。

税理士法人AOIみらいでは、相続に関する初回のご相談を無料で承っております。

「うちは相続税がかかるの?」

「何から手をつければいいか、一緒に整理してほしい」

「まず話だけ聞いてみたい」

など、お気軽にご相談ください。現在の状況やご不安に感じていることを伺い、今何をすべきか、今後どのような選択肢があるのかを分かりやすくご説明します。

ご相談は、オンライン(Zoom等)でも可能です。土日祝日や夜間のご面談にも柔軟に対応しておりますので、遠方にお住まいの方や、お仕事でお忙しい方もご安心ください。