ブログ

2025.11.26

類似業種比準価額の見直しが行われる?会計検査院が指摘した非上場株式評価の課題とは

長年にわたり、非上場企業の事業承継や資産承継の根幹を支えてきたのは、相続税評価通達に基づく類似業種比準価額を活用した自社株評価戦略でした。

配当の抑制や組織再編といった手法を駆使し、この評価通達の特性を利用して、相続税や贈与税の負担を最小限に抑えてきた経営者様も多いのではないでしょうか。

しかし、この評価手法の根幹が、公的な監査機関によって「公平性を欠く構造的欠陥」として指摘され、見直しが入る可能性が高くなっています。

会計検査院は令和5年度決算検査報告において、「相続等により取得した財産のうち取引相場のない株式の評価について」という特定検査結果を公表し、国税庁に対し評価通達の抜本的な見直しと是正を強く求めています。

会計検査院が指摘した「公平性の欠如」

会計検査院の指摘は、従来の租税政策の根幹に関わる構造的な問題を提起しています。

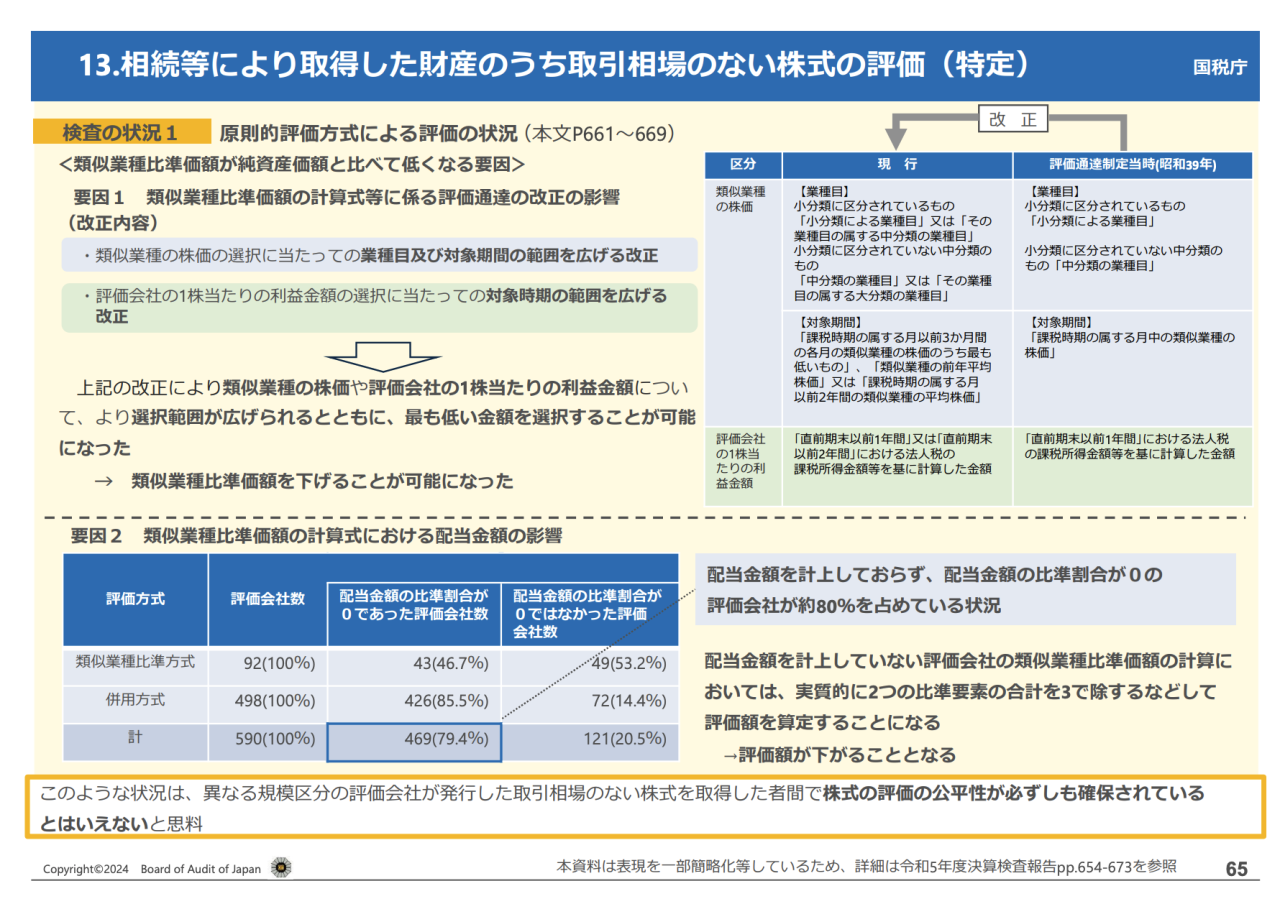

相対的低評価の発生:

類似業種比準方式による評価額が、企業の真の経済実態をより反映する純資産価額方式による評価額と比較して、「相当程度低く算定される傾向」にあることが確認されました。

規模間の公平性欠如:

類似業種比準方式の適用比率が高くなる規模の大きな会社ほど、申告評価額が純資産価額に比べて相対的に低くなります。この結果、異なる規模区分の納税者間で「株式の評価の公平性が必ずしも確保されているとはいえない」という懸念が示されました。

この構造的な乖離は、類似業種比準方式が昭和41年に評価通達が制定されて以降、数度にわたる緩和的な改正を通じて、意図的に評価額を引き下げる方向に作用してきました。

【予想】今後、非上場株式の評価はどう変わるのか?

会計検査院は、国税庁に対し、評価制度の在り方について「様々な視点からより適切なものとなるよう検討を行っていくことが肝要である」と、制度の見直しを求めています。

この要望に基づき、今後実施される評価通達の改正において、従来の株価対策の有効性を奪う方向で、以下の変更が導入される可能性があります。

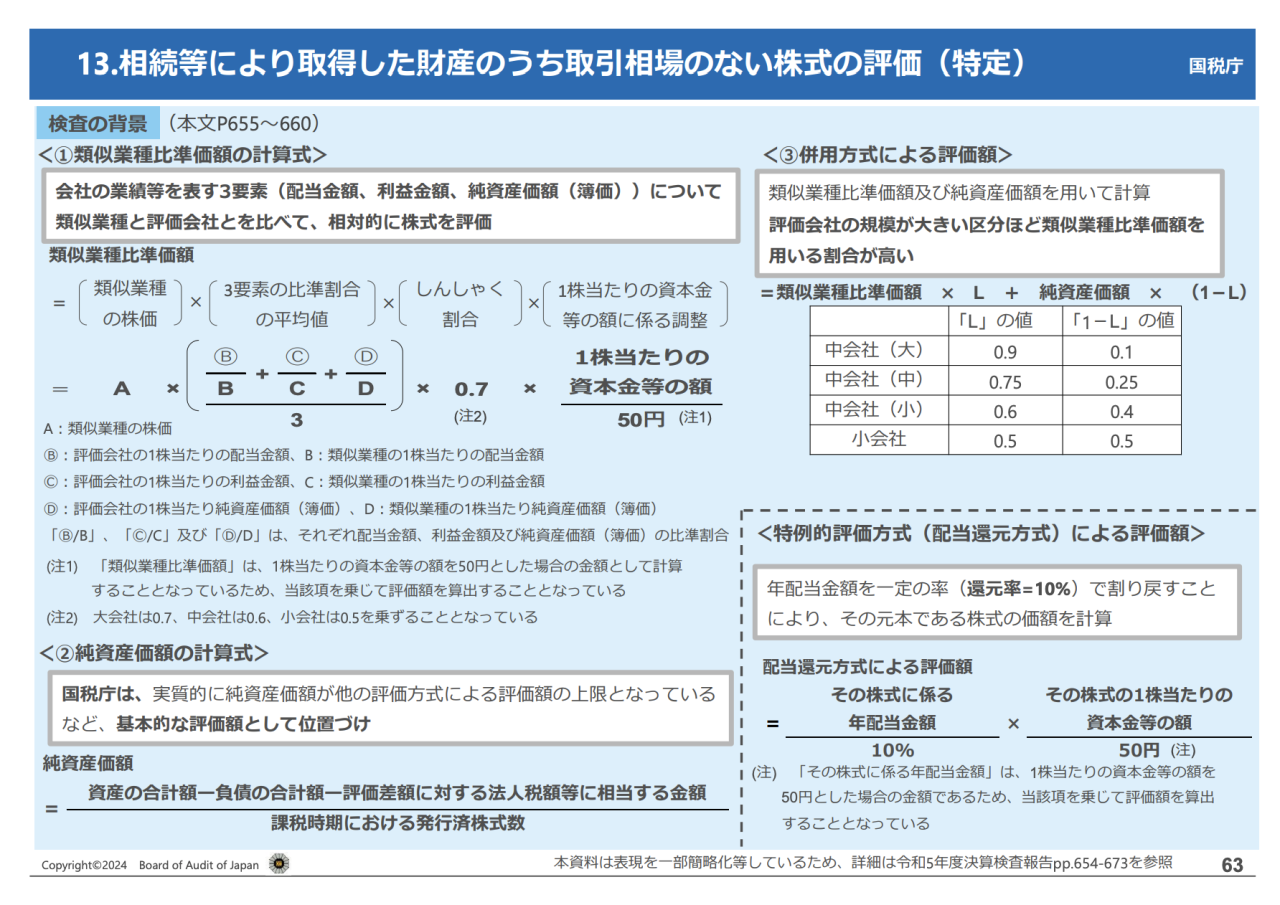

類似業種比準方式の計算構造

配当要素の重要性が上昇

・是正要請: 会計検査院は、「配当金額は類似業種の株価決定における重要な要素であるため、軽視すべきではない」と提言しています。

・予想される改正: 類似業種比準方式の計算における配当要素のウェイトが大幅に引き上げられると見られます。

・影響: 高い利益や内部留保を積み上げながら、税負担軽減のために配当を抑制してきた企業は、評価額が即座に、かつ大幅に上昇します。従来の「配当抑制=株価対策」ではなくなります。

テキスト

継続企業としての実態の反映と利益算定の厳格化

・是正要請: 企業を継続企業として評価する実態を反映すべきであり、また、「非経常的な損失金額の計上、資産の移転等が恣意的に行われ、会社の収益性や資産性が株価に適正に反映されないおそれがあることにも留意して適正化を図るべき」と指摘されています。

・予想される改正: 評価対象期の利益算定において、評価額圧縮を意図したと見なされる非経常的な多額の損失(例:直前の多額の役員退職金、一時的な特別損失)について、評価の基礎となる利益から排除し、継続的な収益力のみをベースとする規定が導入される可能性があります。

・影響: 相続・贈与の直前に利益圧縮を目的として行われた特殊な取引は、税務評価上否認される『アンチ・アビューズ規定』が適用されるリスクが高まります。

出典:会計検査院HP「13.相続等により取得した財産のうち取引相場のない株式の評価(特定)」

出典:会計検査院HP「13.相続等により取得した財産のうち取引相場のない株式の評価(特定)」

純資産価額方式の評価への影響

・是正要請: 規模の大きな会社ほど評価額が相対的に低くなるという不公平性を是正するため、評価方式間の乖離を縮小する措置が求められます。

・予想される改正: 中会社や大会社に適用される類似業種比準方式と純資産価額方式の比率(ウェイト係数)が見直され、純資産価額方式の採用比率が引き上げられる可能性が高いです。

・影響: 設立から時間が経過し、不動産などの含み益を多く持つ中堅・大会社は、この比率調整の影響を強く受けます。含み益が評価額に反映される割合が増加し、全体の評価水準が不可避的に上昇することになります。

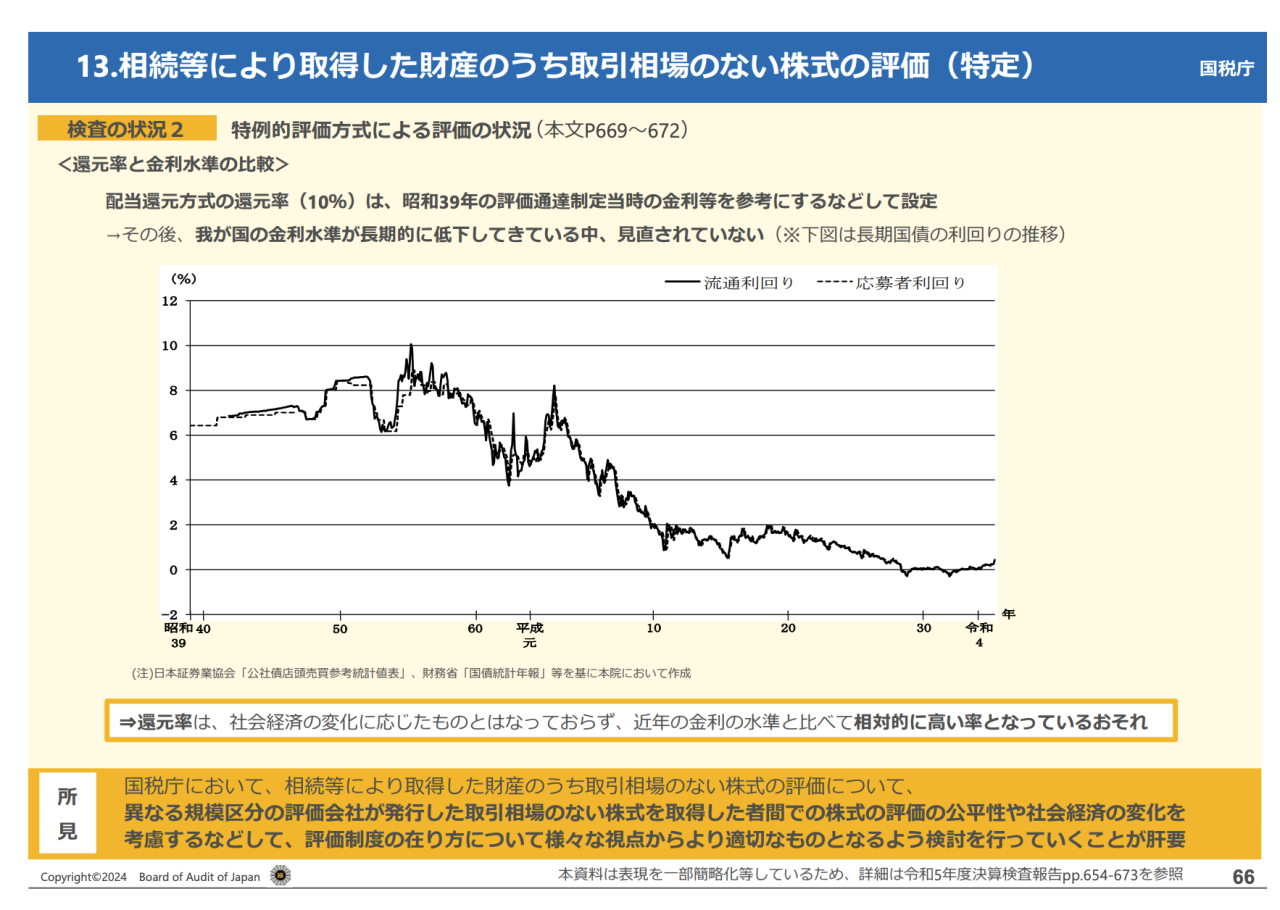

配当還元方式の還元率の適正化

・是正要請: 少数株主の評価に用いられる配当還元方式についても、現行の還元率(10%)が「近年の金利の水準と比べて相対的に高い率となっているおそれがある」と指摘されており、見直しが求められています。

・予想される改正: 還元率が現在の超低金利環境を反映した水準(例:5%~7%程度)に引き下げが予想されます。

・影響: 還元率の引き下げは、少数株主が取得する株式の評価額を押し上げます。少数株主への株式の低価譲渡(贈与)を前提とした従来のタックスプランニングは、再構築が必要です。

| 項目 | 現状 | 今後予想される改正 | 株価・税負担への影響 |

| 配当要素の扱い | 配当を抑えることで株価を低く抑えられた | 配当要素のウェイト増加配当の多寡が株価により強く反映 | 株価上昇配当抑制による株価引き下げ効果が薄れる |

| 利益の算定 | 退職金等の特別損失で直前の利益圧縮が可能 | 特殊な損失の除外継続的な収益力のみで評価 | 対策無効化直前の利益圧縮作が否認されるリスク増 |

| 評価方式の比率 | 類似業種比率方式の比率が高い(株価低) | 純資産価額方式の比率引き上げ | 大幅上昇含み益を持つ会社の評価額が上がりやすくなる |

| 配当還元率 | 10%(固定)金利に比べ高い設定 | 5〜7%程度への引き下げ、低金利への実態を反映 | 株価上昇還元率が下がると、計算上の株価は上がる |

出典:

出典:

まとめ

会計検査院が公的に指摘した「取引相場のない株式の評価」における評価通達の構造的な課題と、それに伴う今後の制度見直しの方向性を解説しました。

核心は、長年にわたり中小企業オーナーの税負担軽減に貢献してきた類似業種比準方式による「評価の公平性欠如」が国に認定されたことです。

この指摘により評価通達の改正は避けられず、評価額が企業の経済実態をより厳密に反映するようになる可能性が極めて高いです。結果として、相続・贈与時の税負担が増加し、従来の株価対策の多くが有効性を失うことになります。

非上場企業の経営者は、評価通達の見直しによる影響を回避し、事業承継の円滑化を図るため、

・現状の自社株評価額の把握

・承継計画の前倒し検討

・現行の評価水準を固定化する対策の緊急実行

の3点を検討・実行することをおすすめいたします。

税理士法人AOIみらいでは、自社株評価・事業承継支援も対応しています。

お気軽にお問い合わせ・ご相談ください。