ブログ

2025.12.05

【相続対策の基礎】遺産分割協議書とは。作成が必須となるケースと手続きの流れ

相続が発生した後、被相続人の財産を誰がどのように引き継ぐかを決める手続きが「遺産分割協議」です。この協議の結果を正式な書面にしたものが「遺産分割協議書」です。

遺産分割協議書の作成は義務ではありません。しかし、不動産の名義変更や銀行の解約など、ほとんど全ての相続手続きにおいて提出が必須となるため、遺言書がない場合は実質的に作成が必要です。

この記事は、これから遺産分割協議を行う方、そして将来の円満な資産承継に向けて準備をしたい方に向け、遺産分割協議書の概要、必要なケースと不要なケース、作成の流れ、書き方のルールについて解説いたします。

遺産分割協議書とは

遺産分割協議とは、法定相続人全員で亡くなった方(被相続人)の財産の分割方法や割合について話し合い、決定することです。そして、法定相続人全員の合意内容を正式書面としてまとめたものが『遺産分割協議書』です。

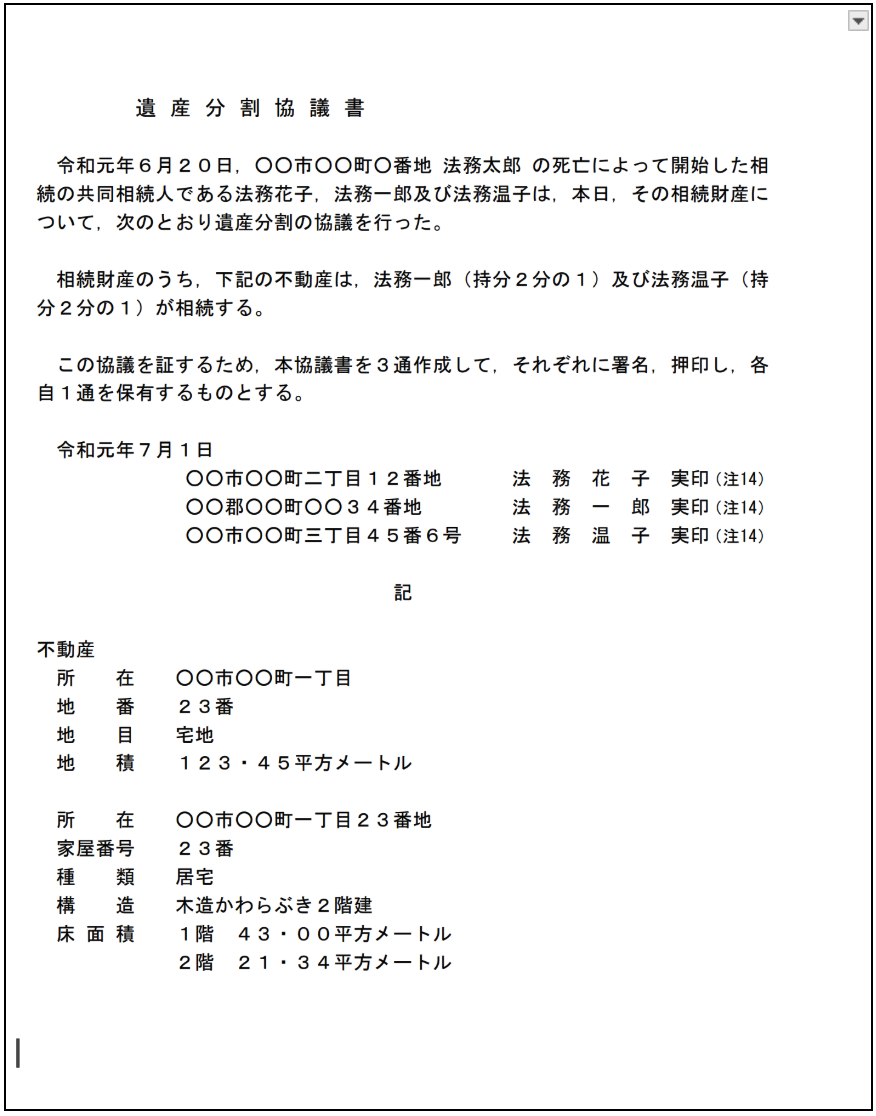

法務局 相続(遺産分割のとき)記載例 より引用

民法第900条では法定相続分が定められており、各法定相続人が「遺産を相続できる割合」が定められていますが、法定相続分で遺産分割を行う義務はありません。遺産分割協議を行い、法定相続人全員が合意すれば、自由に遺産の分割割合や分割方法を決められます。

遺産分割協議書の作成に期限はありませんが、相続税の申告期限は「相続開始を知った日の翌日から10ヵ月以内」と定められています。

ただし、相続手続きにおいて、不動産の所有権移転登記(相続登記)、金融機関で故人の預貯金口座の解約手続きを進める際など、財産の名義変更を行う際に遺産分割協議書の提出が求められるため、作成が必要なケースがほとんどです。

遺産分割協議書が必要なケース・不要なケース

遺産分割協議書の作成が必要なケース

・遺言書が存在しない場合

遺言がない場合、法定相続人全員で分割方法を合意する必要があり、その合意の証明として協議書が必須です。

・遺言書に記載されていない遺産が見つかった場合

遺言書で何の指定もされてない遺産が見つかった場合、その財産について法定相続人全員で遺産分割協議・遺産分割協議書の作成が必要です。

・法定相続分と異なる割合で分割する場合

法定相続分(民法で定められた割合)とは異なる割合で特定の財産を取得する場合、その合意内容を証明するために協議書が必要です。

・不動産について法定外の分割をする場合

不動産について、法定相続分どおりではない割合で登記を行う場合、協議書は登記申請の添付書類として必須です。

テキスト

遺産分割協議書の作成が不要なケース

・相続人が一人のみの場合

協議する相手がいないため、協議書は不要です。

・遺言書に従って分割する場合

有効な遺言書があり、相続人全員がその内容通りに分割を実行する場合は、遺産分割協議書を作成は不要です。

・法定相続分どおりに分割する場合

法定相続分での分割でも、後の名義変更手続きを円滑に進めたり、万が一の将来的なトラブルを防止するため、相続人全員の署名・捺印がある協議書作成を強くおすすめします。

・特定の財産(軽自動車など)

軽自動車の名義変更など、一部の特定の財産については、協議書が不要な場合があります。

遺産分割協議書の提出を求められる相続手続きと期限

| 手続き | 期限 | 法的根拠 | 期限超過時のリスク |

| 相続税の申告・納税 | 10ヶ月以内 | 相続税法 | 配偶者控除・小規模宅地特例の不適用(一時的な追徴課税) |

| 相続登記(不動産) | 3年以内 | 不動産登記法 | 登記義務化、正当な理由なき超過で過料(罰則)の可能性 |

| 特別受益/寄与分の主張 | 10年以内 | 民法(改正) | 財産維持への貢献などの個別事情の主張権の制限 |

相続税の申告・納税:相続開始から10ヵ月

相続が発生したことを知った日の翌日から10ヵ月以内に、相続税の申告・納付を完了しなければなりません。この期限までに遺産分割協議がまとまり、協議書が作成できていなければ、配偶者控除や小規模宅地等の特例を適用できず、いったん法定相続分で分割したと仮定して、相続税納付が必要です。

相続登記:不動産の取得を知った日から3年以内

2024年4月1日から、不動産の相続登記(名義変更)が義務化されました。不動産の取得を知った日から3年以内に登記を完了しなければ、正当な理由がない限り、過料(罰則)の対象となる可能性があります。

特別受益・寄与分の主張:相続開始から10年

相続開始から10年以内に遺産分割の請求や調停申し立てがない場合、特定の相続人が生前に受けた利益(特別受益)や、財産維持への貢献度(寄与分)について、具体的な相続分の主張ができなくなります。

遺産分割協議書 作成の流れ

遺産分割協議書の作成には、遺言書の有無の確認、法定相続人の確定、相続財産の全容把握という3つのステップが不可欠です。これらの調査・準備を怠ると、後になって協議が無効になるリスクや、税務申告の遅延につながるため、正確に進めましょう。

遺言書の有無を確認する

まずは被相続人が遺言書を残していないかを確認しましょう。遺言書がある場合は原則、遺言書の記載内容にそって遺産分割を行います。遺言書に記載された遺産は、遺産分割協議の対象から除外されます。

遺言書には、自筆証書遺言・公正証書遺言・秘密証書遺言の3つがあります。遺品のほか、公証役場の遺言検索も利用して遺言書の有無を確認しましょう。

遺言書については、【遺言書を作成すべき理由】目的・種類・記載内容・注意点を解説でも解説していますので、併せてご確認ください。

AOIみらい公式ブログ:【遺言書を作成すべき理由】目的・種類・記載内容・注意点を解説

法定相続人を調査・把握する

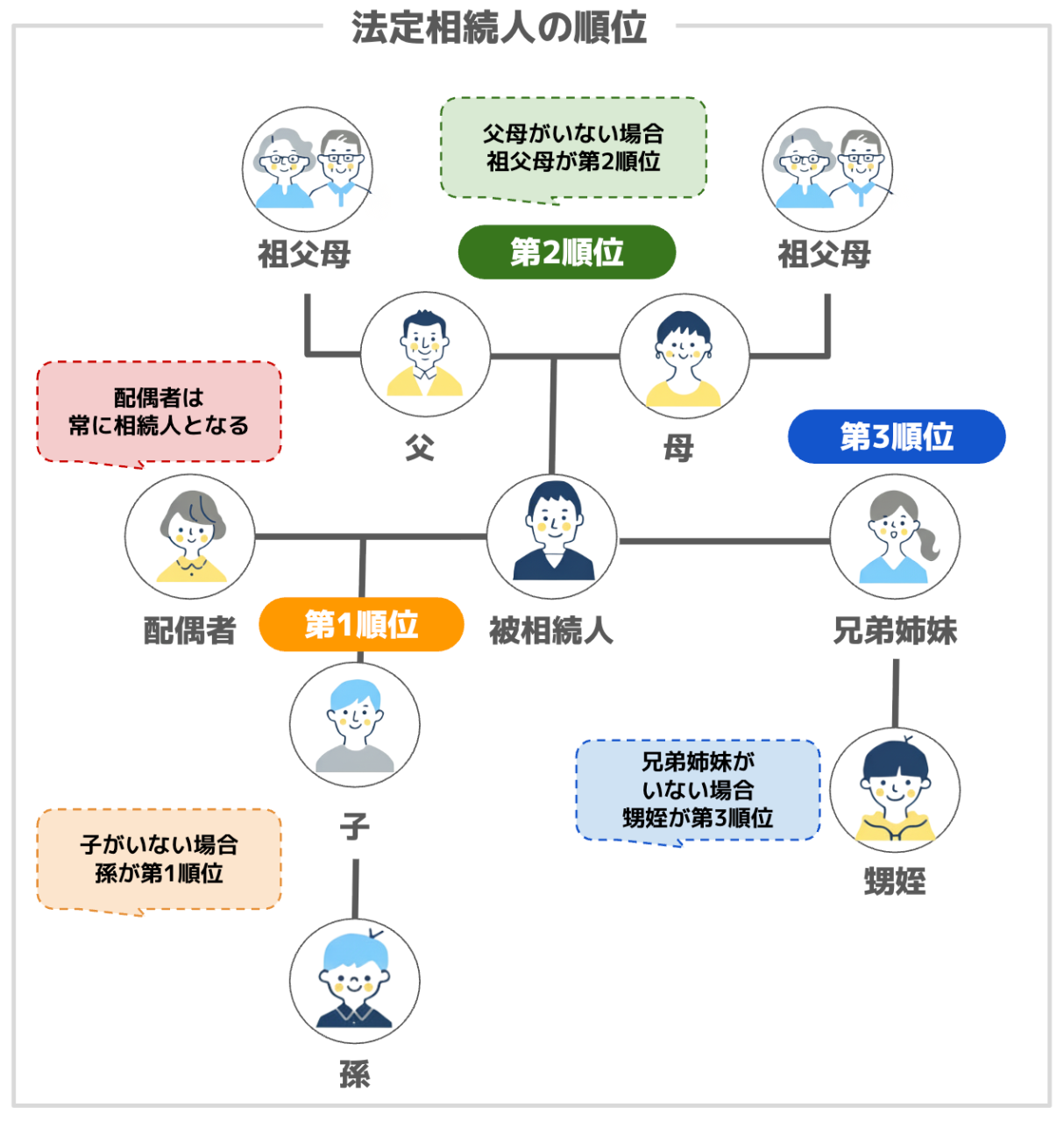

次に、遺産分割協議に参加する権利がある法定相続人の調査・把握します。法定相続人は、配偶者(夫または妻)は常に相続人となります。その上で、以下の順位で配偶者と共に相続人が決まります。

①配偶者

②血族相続人

第1順位:子およびその代襲相続人

第2順位:直系尊属(父母、祖父母など)

第3順位:兄弟姉妹およびその代襲相続人(甥・姪)

相続人を確定させるためには、被相続人(故人)の出生から死亡までの連続した全ての戸籍謄本(戸籍、除籍、改製原戸籍)を取り寄せます。これにより、離婚歴や前妻との間に子がいる、認知した子や養子がいるなど、現在の家族が把握していない相続人の存在が明らかになることがあります。

戸籍収集は時間と手間がかかる作業ですが、「法定相続情報証明制度」を活用することで手続きを大幅に簡略化できます。【相続手続き 完全ガイド】発生から申告まで全手順を徹底解説。期限や注意点も紹介 でも解説していますので、併せてご覧ください。

AOIみらい公式ブログ

【相続手続き 完全ガイド】発生から申告まで全手順を徹底解説。期限や注意点も紹介

相続財産を調査・把握する

次に、遺産分割協議の対象となる、相続財産を調査・把握します。被相続人の財産は、預貯金・有価証券・不動産などのほか、マイナスの財産(借金・ローン残高)も含まれます。把握した相続財産は、財産目録として一覧にしておくと、遺産分割協議をスムーズに進められます。

なお、被相続人が加入していた生命保険は受取人の固有の財産となりますので、遺産分割協議の対象にはなりません(みなし相続財産として課税対象にはなります)。

財産確認でまずやること・見落としがちな相続財産については、【相続手続き 完全ガイド】発生から申告まで全手順を徹底解説。期限や注意点も紹介 でも解説していますので、併せてご覧ください。

AOIみらい公式ブログ

【相続手続き 完全ガイド】発生から申告まで全手順を徹底解説。期限や注意点も紹介

遺産分割協議を行う

法定相続人と相続財産が確定し、相続財産の評価額の計算ができたら、法定相続人全員で遺産分割協議を行います。一人でも欠けていたり、後から新たな相続人が判明したりした場合は、その協議は無効となり、やり直しが必要です。

協議の方法に決まりはなく、全員が一堂に会する必要はありません。遠方に住む相続人がいる場合は、電話や手紙、メールなどで進めることも可能です。

「争族」という言葉があるように、遺産分割協議は感情的な対立を生みやすい場面です。私ども専門家は、遺産分割の内容に介入することはできません。公平で税務上有利な分割案の提案は可能ですが、最終的な決定は相続人の皆様に行っていただきます。

当事者間での解決が難しい場合は、家庭裁判所に「遺産分割調停」を申し立て、調停委員という中立な第三者を交えて話し合いを進める方法もあります。

なお、遺産分割協議がまとまらない場合は、弁護士に依頼して仲介に入ってもらい、それでも合意できない場合は遺産分割調停にて解決を目指します。

遺産分割協議書を作成する

遺産分割協議が成立したら、遺産分割協議書を作成します。書き方・記載必須事項については次項「遺産分割協議書の書き方、記載必須次項」で詳しく紹介しています。

遺産分割協議書の書き方、記載必須事項

遺産分割協議書 作成ルール

・書式は任意

特定の書式は定められていません。パソコン作成、手書きのどちらでも可能です。

・自署と実印

法的効力を持たせるため、相続人全員の住所と氏名は必ず自署(自分で手書き)し、実印を捺印することが必須です。

・契印(割印)

協議書が複数枚にわたる場合は、文書が改ざんされていないことを証明するため、すべての相続人の実印で契印(割印)を押す必要があります。

・修正方法

誤字脱字があった場合、修正液や修正テープは使用できません。二重線を引き、訂正内容を追記した後、その訂正箇所に相続人全員の実印で訂正印を押す必要があります。

テキスト

9つの記載必須事項

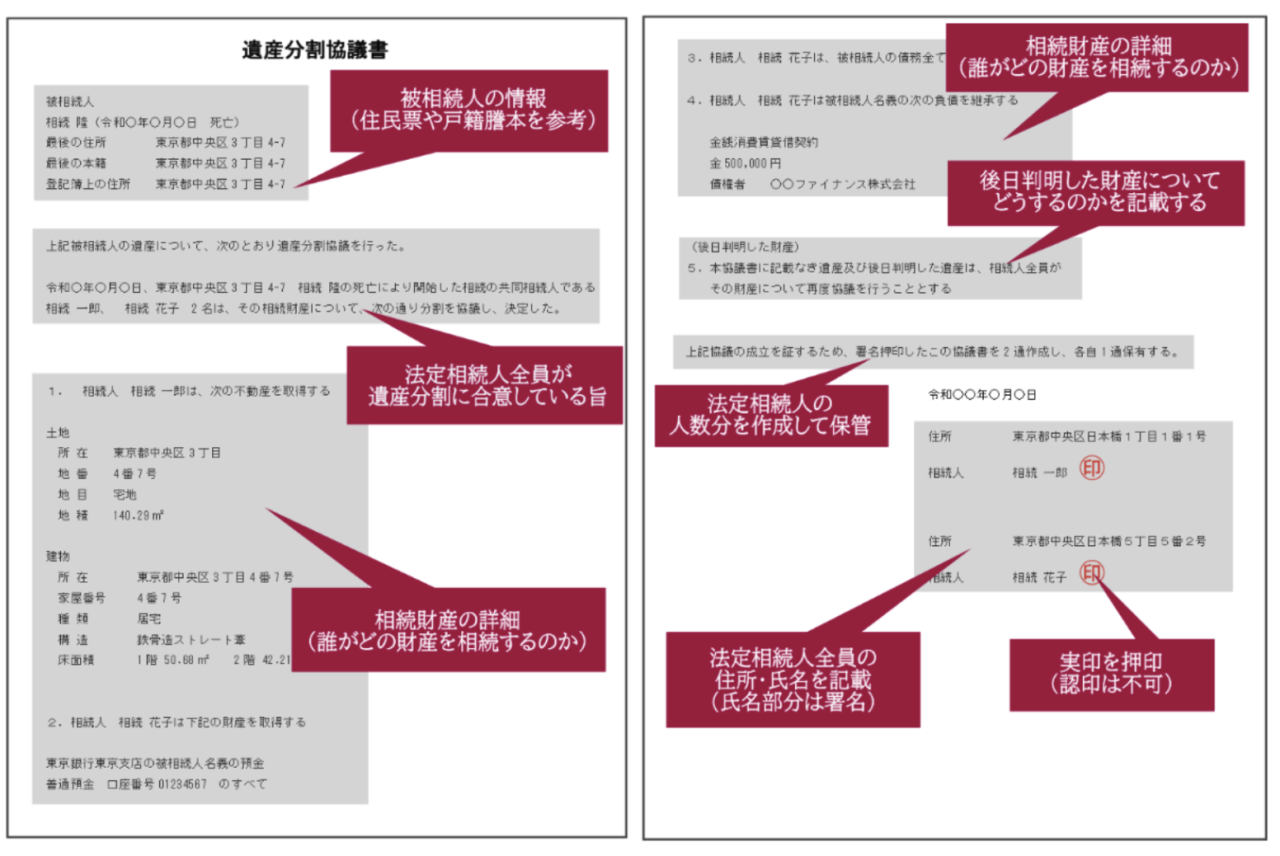

以下の項目は、税務手続きや名義変更手続きで不備を指摘されないために必ず記載すべき事項です。

| No. | 必須記載項目 | 記載内容 |

| ① | 表題 | 「遺産分割協議書」と明確に記載する |

| ② | 被相続人の情報 | 最後の住所・氏名・死亡日を正確に記載する |

| ③ | 合意の事実 | 相続人全員が分割方法に合意している旨を明記する |

| ④ | 各相続人が承継する相続財産の具体的な内容 | 不動産は登記簿謄本どおり、預貯金は金融機関名・支店名・口座番号・残高を特定可能にする |

| ⑤ | 各相続人が承継する債務の内容 | 借入金なども誰が承継するか具体的に記載する |

| ⑥ | 後日判明した財産の取り決め | あとから発見された財産をどのように分割するかの予備条項を記載する |

| ⑦ | 後書き(作成通数) | 協議が成立したこと、作成通数(例;3通作成し、各1通ずる所持)を記載する |

| ⑧ | 協議書の成立年月日 | 署名・捺印を完了した日付を記載する |

| ⑨ | 相続人全員の住所、氏名の自署と実印の捺印 | 法定相続人全員が自署し、実印を押印する |

金融資産別 相続財産の記載方法

・預貯金

銀行名、支店名、口座番号、名義人の名前を記載します。

・不動産

「自宅」のような表記ではなく、登記簿謄本通りに書きましょう。土地なら所在地・地番・土地の種類・地積を書きます。建物の場合には所在地・家屋番号・建物の構造・面積を記載します。

・株式

株式などの有価証券:預けている証券会社名、発行会社名、株式数によって特定します。

・債務・負債

プラスの財産だけでなく、負債のようなマイナス財産についても記載が必要です。債権者、契約内容、債務残高について記載しましょう。

・後日判明した財産の取り扱い

遺産分割協議書を作成後、後から新たに財産が見つかるケースもあります。そのような状況に備え、後から見つかった遺産の取り扱いも明記しておきましょう。

テキスト

なお、生命保険金や死亡退職金は記載不要:生命保険金や死亡退職金は「受取人固有の財産」なので、遺産分割の対象になりません。そのため、遺産分割協議書の記載は不要です。

遺産分割協議書の書き方は、国税庁「遺産分割協議書の記載例」や法務局「遺産分割協議書の例」でも紹介されていますので、併せてご覧ください。

まとめ

遺産分割協議書は、相続手続きの土台です。特に相続税の申告においては、正確な財産特定と相続人全員の合意を証明する最も重要な書類です。書き方や財産の特定方法に誤りがあると、名義変更が差し戻されるだけでなく、10ヵ月の相続税申告期限に間に合わず、税務上のリスクも発生しますので、 漏れなく進行できるように対策しましょう。

税理士法人AOIみらいでは、相続に関する初回のご相談を無料で承っております。

「将来に備えて何を準備すればいいか知りたい」

「協議書の記載事項に不備がないかチェックしてほしい」

など、お気軽にご相談ください。現在の状況やご不安に感じていることを伺い、今何をすべきか、今後どのような選択肢があるのかを分かりやすくご説明します。

ご相談は、オンライン(Zoom等)でも可能です。土日祝日や夜間のご面談にも柔軟に対応しておりますので、遠方にお住まいの方や、お仕事でお忙しい方もご安心ください。