ブログ

2026.01.22

【令和8年税制改正】相続税対策の不動産は今後どうなる?貸付用不動産・小口化商品の評価が見直しへ

2025年(令和7年)12月19日に発表された「令和8年度税制改正大綱」において、資産課税に関する見直しが発表されました。

特に注目すべき点は、長年、相続税対策の有効な手段として活用されてきた「貸付用不動産(アパート・マンション等)」および「不動産小口化商品」の評価方法に関する変更です。

今回の改正は、市場価格と相続税評価額の乖離を利用した過度な節税を抑制し、課税の公平性を図ることを目的としています。これにより、従来想定されていた節税効果が得られなくなる可能性があります。

本記事では、改正の背景、改正内容の詳細、改正施行までの対応策について、実務的な視点から詳しく解説します。

改正の背景にある「市場価格と評価額の乖離」

まず、なぜ今回の改正が行われることになったのか、その背景にある仕組みを整理します。

不動産が相続対策として活用されてきた主な理由は、「時価(取引価格)」と「相続税評価額」に差があるからです。現金1億円を相続する場合、その評価額はそのまま1億円です。しかし、1億円で賃貸用不動産を購入した場合、土地は路線価(時価の8割程度)、建物は固定資産税評価額(時価の5〜7割程度)を基に計算されます。

また、賃貸に供することで、土地は貸家建付地として2割程度減額、建物は貸家として3割減額となります。その結果、相続税評価額を大幅に圧縮することができます。

この評価の差を利用し、相続直前に借入金で不動産を取得することで相続財産全体を圧縮する手法、いわゆる、「タワマン節税・アパマン節税」が広く行われていました。税務当局は、これまでは例外規定(総則6項)を用いて個別に否認してきましたが、今回、評価方法の見直し方針が税制改正大綱に明記されました。

|

資産区分 |

市場価格(現金) |

相続税評価額 |

計算方法 |

|---|---|---|---|

|

土地 |

7,000万円 |

4,424万円 |

路線価(80%)×貸家建付地評価(79%) |

|

建物 |

3,000万円 |

1,260万円 |

固定資産税評価額(60%)×借家権控除(70%) |

|

合計 |

1億円 |

5,684万円 |

この評価の差を利用し、相続直前に借入金で不動産を取得することで相続財産全体を圧縮する手法、いわゆる、「タワマン節税・アパマン節税」が広く行われていました。

税務当局は、これまでは例外規定(総則6項)を用いて個別に否認してきましたが、今回、評価方法の見直し方針が税制改正大綱に明記されました。

貸付用不動産の評価方法見直し

取得後5年以内は「取得時の取引価額」で評価

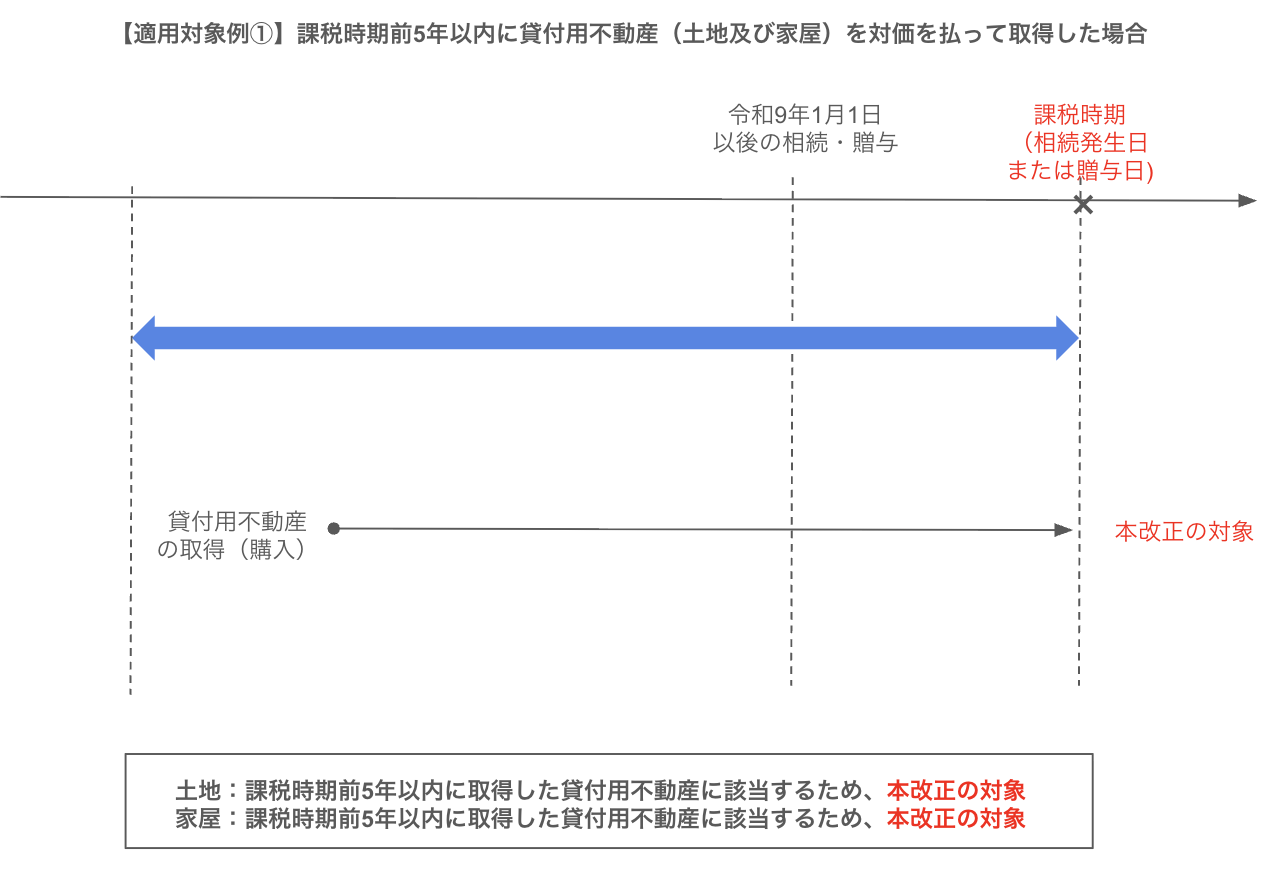

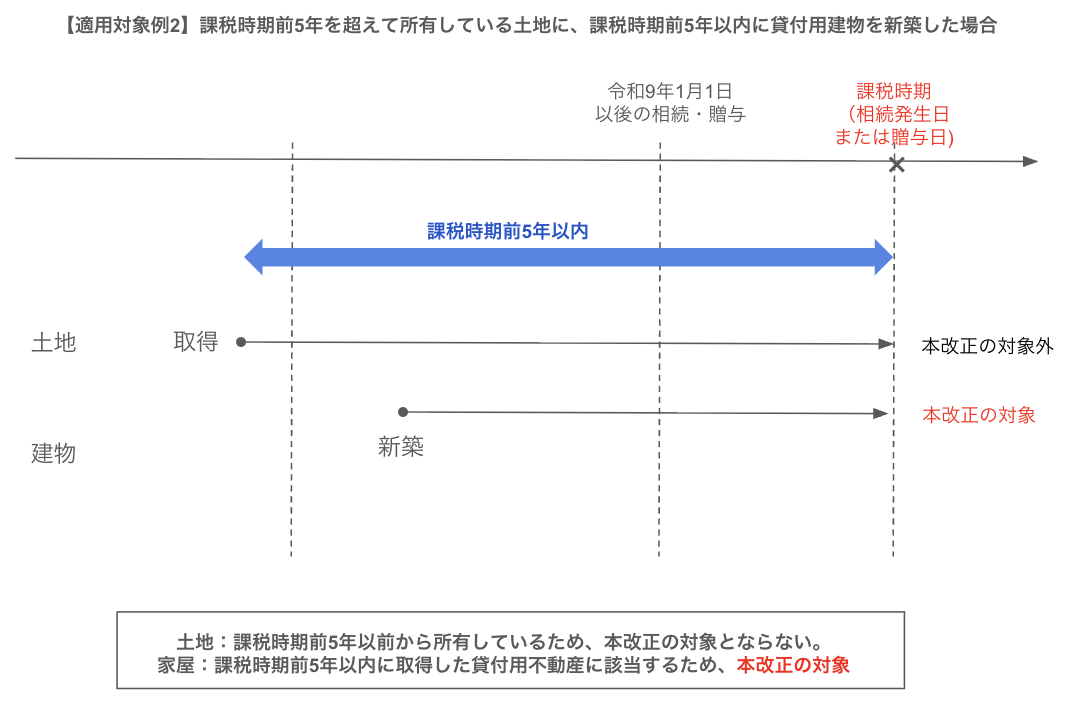

改正の柱の一つが、一般的な賃貸不動産(アパート、マンション、オフィスビル等)に対する「取得後5年ルール」の導入です。

改正案には、被相続人や贈与者が、相続開始前(または贈与前)5年以内に購入・新築した貸付用不動産は、路線価・固定資産評価ではなく、原則として、取得時の取引価額(購入額)の8割で評価するとされています。

※課税上の弊害がない限り、取得価額を基に地価の変動等を考慮

節税効果が完全になくなるわけではありませんが、従来と比較するとその効果は限定的となります。

|

評価方法 |

購入価格 |

評価額の目安 |

評価減の効果 |

|---|---|---|---|

|

改正前(従来) |

1億円 |

約5,684万円 |

▲4,316万円 |

|

改正後(5年以内) |

1億円 |

約8,000万円 |

▲2,000万円 |

改正の対象になる例

適用時期

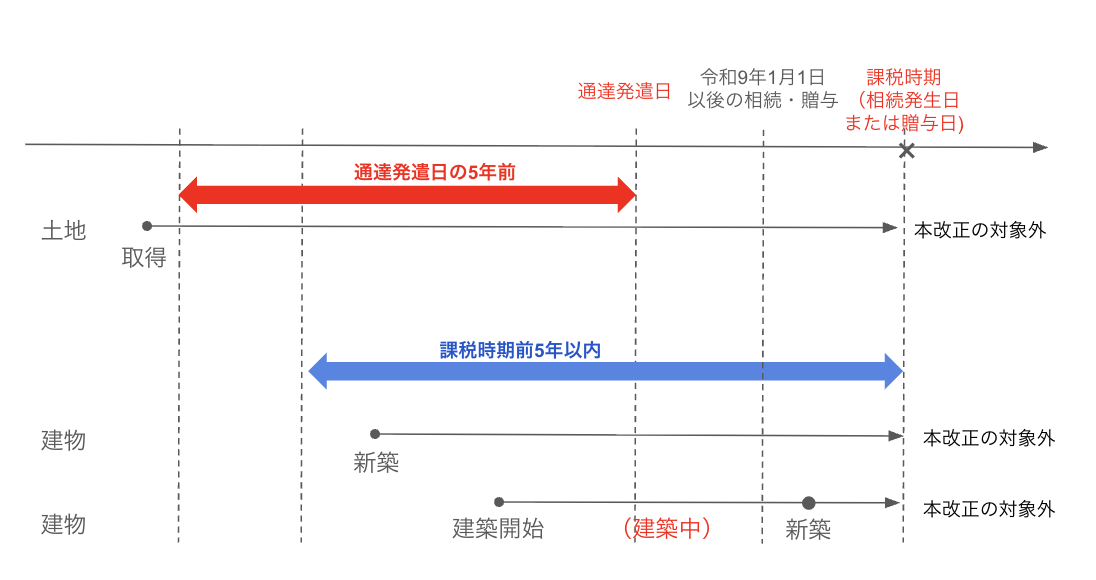

この改正は、2027年(令和9年)1月1日以後に、相続や贈与により取得する財産の評価に適用します。ただし、改正通達日の5年以上前から所有している土地に、改正通達日より前に新築した貸付用建物は、対象外となります。

現在、自身の所有する土地に貸付用不動産(アパートなど)建築を検討中の方は、「改正通達が出る前に着工するかどうか」が、将来の税負担を分ける重要な判断基準となります。

不動産小口化商品の評価方法見直し

取得時期に関わらず、通常の取引価額で評価

もう一つの重要な改正が、「不動産小口化商品(任意組合型など)」の評価方法見直しです。

今回の改正は、通常の不動産の場合、取得から相続課税時期までに5年以上経過していれば従来の評価方法に戻りますが、不動産小口化商品は取得した時期にかかわらず、「通常の取引価額(時価)に相当する金額」で評価されます。

不動産小口化商品は、都心の一等地のビルなどを一口数百万〜数千万円単位で購入でき、かつ実物不動産と同じ大きな評価減が得られるため、相続税の節税対策として活用されていました。

今回の改正により、これらは金融資産に近い性質とみなされ、原則、時価評価されることとなります。

既存保有者への影響

この改正は、これから購入するものだけでなく、すでに保有している商品にも影響が及びます。

2027年(令和9年)1月1日以降に相続が発生した場合、過去に購入した小口化商品もすべて時価評価となります。これにより、「節税メリットがなくなるため手放したい」と考える投資家が増え、市場での売却価格が下落するリスクも想定されます。

保有を継続するか、別の資産に組み替えるかの判断が必要です。

駆け込み贈与は有効か

「改正の適用は2027年(令和9年)1月からなので、2026年(令和8年)中の贈与であれば、従来の評価方法が使えるのではないか」とお考えの方もいらっしゃるかと思います。

制度上は施行日前の贈与であれば、旧ルールが適用されるのが原則ですが、総則6項によって否認される可能性があるので、注意が必要です。

総則6項とは

「総則6項」は、相続財産の評価についてルールを定めた法令解釈通達の総則に置かれた規定です。

通達では、一定の相続財産について、その算定ルールを細かく定めています。しかし、通達は万能ではないため、通達の規定をそのまま用いると、本来の目的である「同じ状況にある人に対しては同じ税負担を課す」という平等原則に反してしまうというケースが起こりうるのです。

ルール通りに評価することが「著しく不適当」なのであれば、それ以外の方法によって評価する場合があり、それを定めているのが総則6項です。形式的にはルール通りであっても、「露骨な租税回避行為(税金を減らすことだけが目的の行為)だ」と税務署が判断すれば、強制的に時価で課税できます。

駆け込み贈与のリスク

今回の改正内容が公表された後、あえて施行直前に不動産小口化商品や収益物件を購入し、即座に贈与するような行為は、「専ら租税回避を目的とした行為」と認定されやすい状況にあります。

特に、以下のようなケースは要注意です。

・経済的合理性が乏しい場合: 収益性や事業承継の目的よりも、節税メリットのみを追求していると見られる場合。

・短期的な売買・贈与: 購入してすぐに贈与し、受贈者がすぐに売却して現金化するようなケース。

「法の抜け穴」を突くような駆け込み対策は、後になって総則6項で否認され、多額の追徴課税を受ける可能性があります。安易な判断は避け、専門家による慎重な検討が必要です。

今後の対策

今回の改正を踏まえて、いくつかの対策を紹介します。

ご自身や相続人の状況を考慮し、最善策をご検討ください。

①資産ポートフォリオの組み換え

今回の改正により、不動産小口化商品の節税効果が薄れ、市場価格が下落する可能性もあります。

別資産へ組み替えも検討するのもよいでしょう。

・5年以上長生きすることを前提とした実物不動産への投資

5年経過後は従来の評価方法に戻るため、長期保有前提であれば、不動産は有効な節税対策です。

・生命保険 非課税枠の活用

「500万円×法定相続人の数」は非課税枠となります。

・納税資金の確保

無理な節税をせず、納税資金を現金で確保することも選択肢のひとつです。

②暦年贈与とNISAの活用

・暦年贈与(年110万円の基礎控除)

・相続時精算課税制度(基礎控除110万円の活用)

・新NISAの活用(次世代への資産移転)

これらの従来の非課税制度を組み合わせて、着実に次世代へ資産を引き継ぐことも検討しましょう。

③相続の専門家に相談する

「自分の顧問税理士はここまで詳しく教えてくれない」

「ハウスメーカーの提案が新税制に対応しているか不安」

「親が小口化商品をたくさん持っているが、どうすべきかわからない」

このような不安をお持ちの方は、ぜひ一度、資産税に強い専門家の意見を聞いてみてください。

税理士法人AOIみらいでも、相続税申告・相続対策・贈与対策のご相談を承っています。30年以上にわたり、数多くの相続税申告と資産承継対策を支援していますので、お客様ごとのご事情に合わせてご提案いたします。

まとめ

令和8年度税制改正は、不動産所有者、相続税対策を検討していた方には大きな変化かと思います。ですが、変化を嘆くことなく、「新しいルールに沿って最善策を講じる」ことができるように、ご自身の状況に合わせて対策を検討しましょう。

税理士法人AOIみらいでは、相続に関する初回のご相談を無料で承っております。

「将来に備えて何を準備すればいいか知りたい」

「協議書の記載事項に不備がないかチェックしてほしい」

など、お気軽にご相談ください。現在の状況やご不安に感じていることを伺い、今何をすべきか、今後どのような選択肢があるのかを分かりやすくご説明します。

ご相談は、オンライン(Zoom等)でも可能です。土日祝日や夜間のご面談にも柔軟に対応しておりますので、遠方にお住まいの方や、お仕事でお忙しい方もご安心ください。