ブログ

2025.07.22

相続税がゼロ円でも申告が必要な「落とし穴」とは?申告必要/不要のチェック方法を3ステップで解説

「大切な家族が亡くなったが、自分は相続税を払う必要があるのだろうか?」「相続の手続きはどのように進めればいいのだろうか」など、相続税申告について疑問や不安を感じる方も多いと思います。

しかし国税庁の統計によると、日本における相続のうち、相続税の課税対象となるのは全体の1割未満。つまり、9割以上は相続税が発生しないのです。

ただ、相続税のルールは複雑で、中には相続税が0円でも申告が必要なケースもあります。相続開始から10ヶ月以内に申告と納税をしなければ、多額の税金とペナルティ(追徴課税)が発生する可能性があります。

この記事では、相続税申告が必要なケース/不要なケースを判断できるよう、3つのステップ解説いたします。

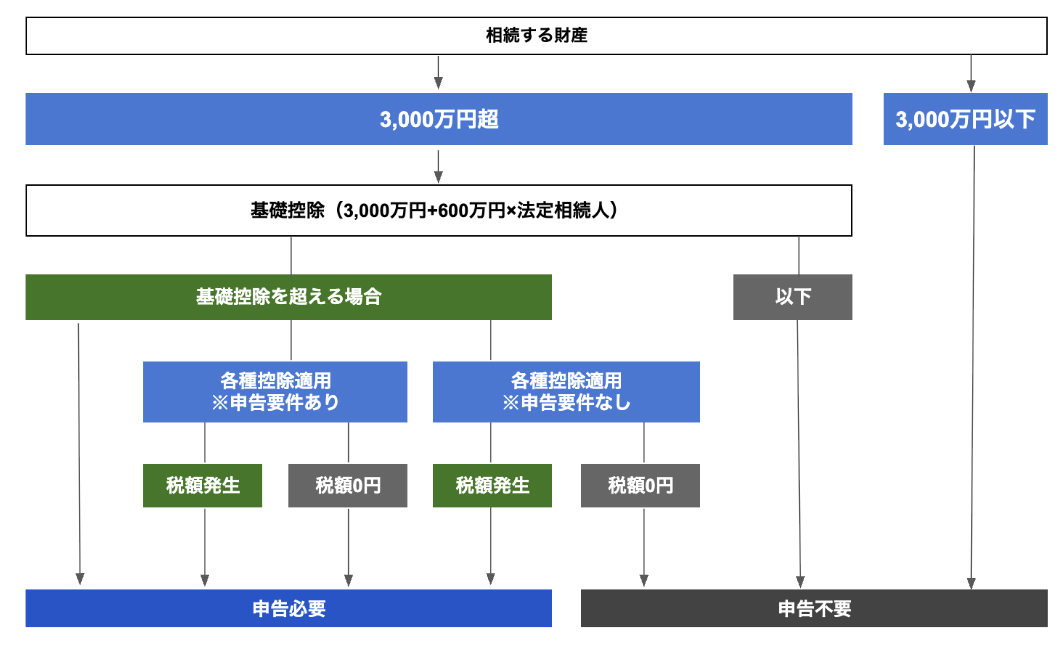

STEP1:基礎控除額を計算する

相続税がかかるかどうか、最初の判断基準は「基礎控除」です。故人(被相続人)が遺した財産の総額が基礎控除額を下回っていれば、原則として相続税の申告も納税も不要となります。

基礎控除額の計算式

基礎控除額=3,000万円+(600万円×法定相続人の数)

「相続税は3,600万円から」という話を聞いたことがあるかもしれません。これは、上記の計算式で、法定相続人が1人の場合の金額(3,000万円+600万円×1人=3,600万円)です。

法定相続人が複数いれば、その分基礎控除額は大きくなり、税金がかかりにくくなります。

「法定相続人」の数を正確に把握することが重要

ここで重要になるのが、「法定相続人の数」を正しく把握することです。法定相続人とは、民法で定められた遺産を相続する権利を持つ人のことで、順位は厳密に決まっています。

この人数を間違えると基礎控除額の計算を誤ってしまうため、注意が必要です。

- 常に相続人:配偶者(夫または妻)

- 第1順位:子(子が既に亡くなっている場合は孫などの代襲相続人)

- 第2順位:父母(父母が既に亡くなっている場合は祖父母)

- 第3順位:兄弟姉妹(兄弟姉妹が既に亡くなっている場合は甥・姪)

被相続人の養子や、前妻との間の子、認知した子も第1順位の相続人となります。

この順位にはルールがあり、上位の順位の人が一人でもいる場合、下位の順位の人は法定相続人にはなれません。例えば、故人に配偶者と子がいる場合、法定相続人は配偶者と子のみとなり、故人の父母や兄弟姉妹は法定相続人には含まれません。

また、法定相続人となるはずだった人が既に死亡している場合には、孫(先に亡くなった子を代襲)や甥・姪(先に亡くなった兄弟姉妹を代襲)などが代襲して相続人となることもあります。

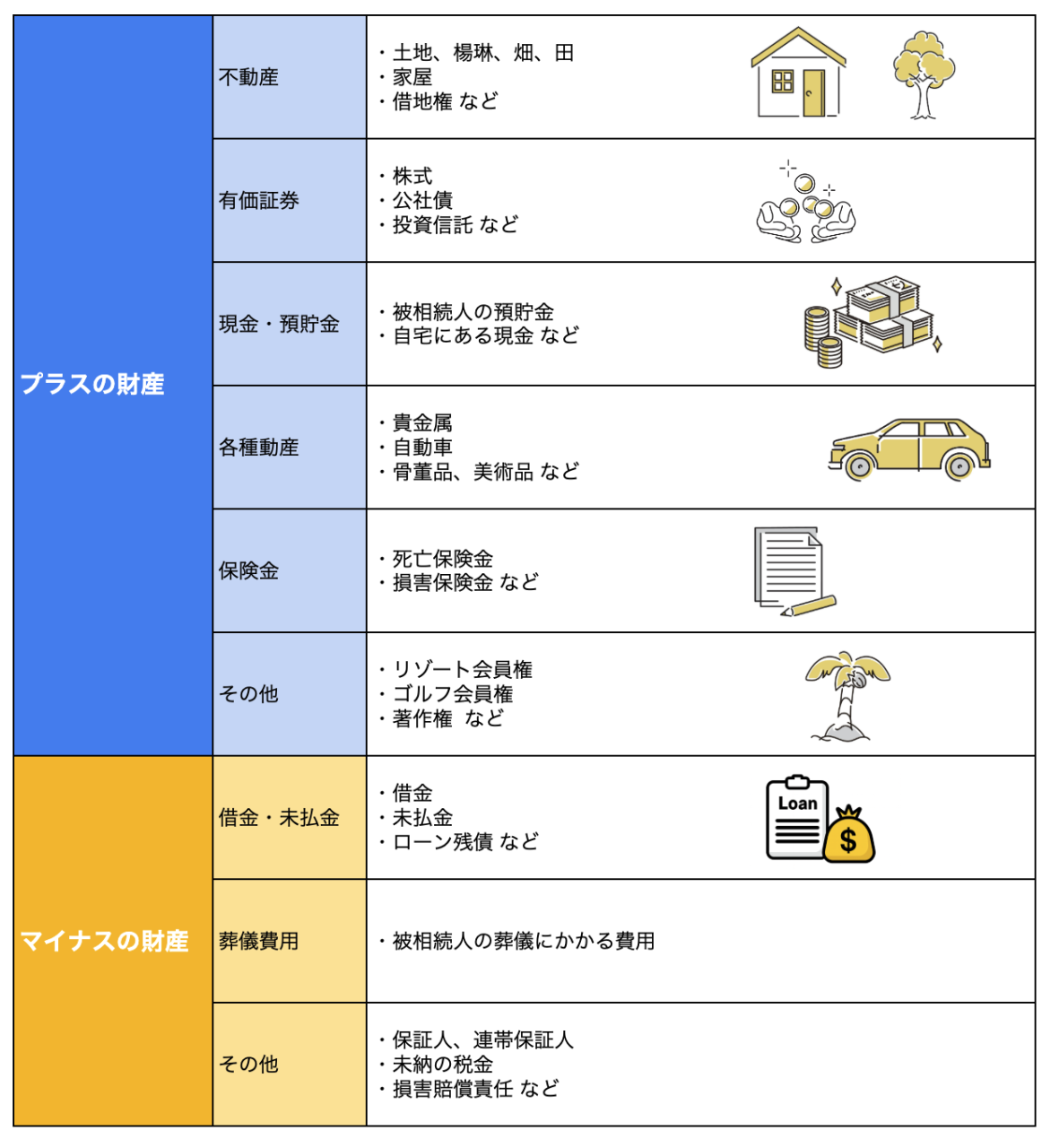

STEP2:相続財産額を計算する

基礎控除額を確認したら、次に故人が遺した財産の総額(正味の遺産額)を計算します。財産総額が基礎控除額を超えるかどうかで、申告の要否が決まります。

計算式は以下のとおりです。

この計算は「銀行の残高証明書の金額」を足し合わせるだけ、という単純なものではありません。見落としがちな財産や、特別なルールを正しく理解しましょう。

隠れた財産①:みなし相続財産

「みなし相続財産」とは、民法上は故人の財産ではないものの、故人の死亡をきっかけとして相続人が受け取るため、税法上は相続財産と「みなして」課税対象に含める財産のことを指します。

代表的なものは生命保険金と死亡退職金です。これらは故人が生前に所有していたものではなく、保険会社や勤務先から直接相続人に支払われます。

これらには非課税枠が設けられています(非課税限度額=500万円×法定相続人の数)。

この非課税枠は、生命保険金と死亡退職金を合算した金額に対して適用できます。例えば、法定相続人が3人(配偶者、子2人)の場合、生命保険金は500万円×3人=1,500万円までが非課税となります。もし2,000万円の保険金を受け取った場合、非課税枠を超える500万円だけが相続財産に加算されます。

「みなし相続財産」を含めて計算しないと、財産総額を過少に見積もる可能性があるので、必ず確認しましょう。

隠れた財産②:生前贈与加算

相続税対策として、生前贈与を行っている方も多いでしょう。しかし、亡くなる直前の贈与は、相続税逃れを防ぐために相続財産に加算して計算し直すルールがあり、これを「生前贈与加算」または「持ち戻し」と呼びます。年間110万円の非課税枠(暦年贈与)を使っていても加算対象となります。

そして、このルールが2024年1月1日以降の贈与から大きく変更されました。現在相続を考えているすべての方に影響する、非常に重要な改正です。

- 旧ルール

- これまでは、亡くなる前3年以内の贈与が持ち戻しの対象

- 新ルール

- 2024年1月1日以降の贈与は、持ち戻し期間が3年から7年に延長

- 相続開始前の4年~7年以内の4年間の贈与は、総額100万円まで相続財産から控除できる

7年への延長は、2024年1月1日以降の生前贈与から加算対象期間が段階的に延びていきます。7年間の加算期間に完全に移行されるのは、2031年1月1日以降です。

なお、加算対象となった生前贈与について、すでに贈与税を支払っている場合は、その税額を相続税額から差し引くことができます(贈与税額控除)。

参考 :税理士法人AOIみらい 公式ブログ

生前贈与の加算期間が3年から7年へ延長。変更点・今後の対応策とは

STEP3:どのケースに該当するか当てはめる

基礎控除額と相続財産額が把握できたら、以下の3つのシナリオのいずれに当てはまるのかを確認しましょう。

シナリオA:相続税の申告も納税も「不要」なケース

最も多くの人が該当する、最もシンプルなケースです。

条件1:相続財産が基礎控除額を下回る

前章で計算した「正味の相続財産額」が、第1章で確認した「基礎控除額」よりも少ない場合です。この場合は、原則として税務署への申告も納税も一切不要です。

条件2:各種控除の適用で税額がゼロになる

相続財産が基礎控除額を超えていても、特定の控除を適用することで相続税額がゼロになり、かつ、その控除の適用に申告が不要な場合があります。

以下の控除などを適用して相続税額が0円になる場合、納税は不要です。ただし、控除の適用を受けるために申告が必要なケースもあるため、専門家への確認をおすすめします。

- 障害者控除

相続人が85歳未満の障害者である場合に、その年齢に応じて計算された一定額が相続税額から控除されます。 - 未成年者控除

相続人が18歳未満の場合に、18歳に達するまでの年数に応じて計算された一定額が相続税額から控除されます。 - 相次相続控除

相続開始前10年以内に、被相続人が別の相続で財産を取得し相続税を支払っていた場合に、その税額の一部を今回の相続税額から控除されます。短期間に相続が重なった際の税負担を軽減します。 - 外国税額控除

海外にある財産を相続し、その国で相続税にあたる税金を納めた場合に、二重課税を調整するため、外国で納付した税額の一部を日本の相続税額から控除できます。

シナリオB:相続税はゼロ円、申告は「絶対必要」なケース

このシナリオは、相続手続きにおける最大の落とし穴です。「税金がゼロ円なのだから、何もしなくて大丈夫」という思い込みが、将来的に数百万円、数千万円の損失につながる可能性があります。

以下の控除は、「相続税の申告書を税務署に提出すること」を適用要件としています 。申告をしなければ、その特例を適用する権利を自ら放棄したことになり、税務署は特例を適用しない前提で税金を計算し、後日、納税通知とペナルティが課せられます。

シナリオBに該当する方は、相続税の納税額がゼロであっても、期限内に正確な申告書を作成・提出しましょう。

- 配偶者の税額軽減(配偶者控除)

配偶者が相続する財産は、「1億6,000万円」または「配偶者の法定相続分」のいずれか多い金額まで、相続税が一切かかりません。ほとんどのケースで配偶者の相続税はゼロになります。 - 小規模宅地等の特例

故人が住んでいた自宅の土地や、事業をしていた土地の評価額を、最大で80%も減額できるという、絶大な節税効果を持つ特例です。例えば、評価額5,000万円の土地が、この特例を使えば1,000万円として計算できるため、相続税額が大幅に下がります。 - 寄付金控除

相続した財産を国や地方公共団体、特定の公益法人などに寄付した場合、その寄付した財産の価額は相続税の課税対象から除外されます。 - 農地の納税猶予の特例

農業を営んでいた被相続人から農地を相続した相続人が、引き続きその農地で農業を営む場合に、一定の要件を満たすことで相続税の納税が猶予される制度です。

シナリオC:相続税の申告と納税が「必要」なケース

正味の遺産額が基礎控除額を超えており、かつ、各種の控除や特例を適用してもなお、算出される相続税額がゼロにならない場合は、申告と納税の両方が必要です。

相続税の申告と納税の期限は、「被相続人が亡くなったことを知った日の翌日から10ヶ月以内」と定められています。1日でも遅れると、本来納めるべき税金に加えて、延滞税や無申告加算税といった重いペナルティが課せられてしまいますので、必ず期限を守りましょう。

まとめ

相続額の計算、相続税申告の要不要の判断は、疑問や不安を感じる方も多いかと思います。少しでも不安を感じたら、手遅れになる前に専門家へ相談しましょう。

税理士法人AOIみらいでは、相続に関する初回のご相談を無料で承っております。

「うちは相続税がかかるの?」

「何から手をつければいいか、一緒に整理してほしい」

「まず話だけ聞いてみたい」

など、お気軽にご相談ください。現在の状況やご不安に感じていることを伺い、今何をすべきか、今後どのような選択肢があるのかを分かりやすくご説明します。

ご相談は、オンライン(Zoom等)でも可能です。土日祝日や夜間のご面談にも柔軟に対応しておりますので、遠方にお住まいの方や、お仕事でお忙しい方もご安心ください。