ブログ

2025.11.04

相続時の銀行や証券口座凍結とは。ルール・解除の手続き・対策を解説

被相続人(故人)の死亡は、残されたご家族にとって深い悲しみと同時に、複雑で時間のかかる事務手続きの始まりを意味します。

特に、銀行や証券の“口座凍結”は、不安に感じる方が多いのではないでしょうか。

「葬儀費用や当面の生活費を引き出せなくなるのではないか」

「手続きが煩雑で、いつになったらお金が動かせるのかわからない」

このような不安を抱える方、そして将来そのときが来ることを予期し、今から準備をしたいと考える方のために、本記事では相続発生後の対応策・生前の具体的な凍結回避策・税務上の特例を、専門家の視点から解説します。

口座凍結のルール

故人の銀行口座は、金融機関が名義人の死亡を知った時点(相続人からの通知や新聞報道など)で凍結されます。

凍結の目的は、預貯金が遺産分割協議が完了するまでの間、相続人全員の共有財産であるため、現状のまま保全することです。一部の相続人が勝手に預金を引き出し、財産を処分してしまうのを防ぎ、公平な財産分配を担保するために、金融機関は口座をロックする義務を負います。

凍結の対象は銀行預金のほか、投資信託、株式等の有価証券を保有する証券口座も含まれます。凍結が解除され、預金や有価証券が払い戻しまたは移管されるのは、原則として遺産分割協議が成立するか、遺言書の内容が確定した後となります。

急な出費による資金難を回避。『預貯金の払戻し制度』

従来は、遺産分割が確定するまで預金の引き出しは原則不可能でした。しかし、葬儀費用などの緊急資金確保の必要性から、2019年7月1日に施行された民法改正により『預貯金の払戻し制度』が創設されました。

この制度を利用すれば、家庭裁判所の判断を経ることなく、法定相続人が単独で被相続人の預貯金の一部を引き出すことが可能です。

払戻し可能額の計算式と上限

法定相続人が単独で払い戻し可能な金額は、上限が設定されています。

計算式:口座ごとの相続開始時の預金額 × 1/3 × 払戻しを希望する相続人の法定相続分

上限:1つの金融機関につき150万円

(例)相続人が配偶者(法定相続分 1/2)の場合、預貯金総額1,000万円であれば、計算式では 10,000,000円 × 1/3 × 1/2 = 1,666,666円ですが、上限150万円が適用される

必要な書類

払い戻し手続きには、通常、以下の書類提出が必要です。

- 被相続人の除籍謄本、戸籍謄本または全部事項証明書

- 相続人全員の戸籍謄本または全部事項証明書

- 払戻しを希望する相続人の本人確認書類および印鑑証明書

家庭裁判所の決定により払戻しができる制度

150万円の上限を超える高額な資金が必要となる場合、『預貯金の払戻し制度』では対応できません。家庭裁判所への申し立てにより、必要と認められた金額の引き出しが可能になります。

この制度を利用するためには、家庭裁判所の審判書謄本などが必要です。

口座凍結が解除される時期

| 死亡からの目安 | 主な手続き | 関連する金融手続き |

| なるべく早く | 遺言書の確認・検認、相続人の確定、財産調査の開始(口座特定、残高証明書取得) | 取引銀行への全店照会依頼、相続預金の払い戻し制度の利用検討 |

| 3ヶ月以内 | 相続放棄・限定承認の検討 | 財務調査の結果に基づき、相続方法を決定 |

| 4ヶ月以内 | 所得税の準確定申告 | 個人の取引情報が必要 |

| 6〜8ヶ月以内(目安) | 遺産分割協議の成立、遺産分割協議書の作成 | 金融機関手続きに必要な重要書類の準備 |

| 10ヶ月以内 | 預金・株式などの名義変更・解約、相続税の申告・納付 | 口座凍結解除と財産承継の完了 |

銀行口座の正式な相続手続き

緊急資金を確保した後は、遺産分割協議に基づき、口座の解約・名義変更など正式な手続きに進みます。

銀行での手続きの流れ

銀行での相続手続きには、以下の書類が必要です。

- 被相続人の出生から死亡までの連続した戸籍謄本、および法定相続人を確認できるすべての戸籍謄本

- 法定相続人全員の印鑑証明書

- 通帳、証書、キャッシュカード

- 遺産分割協議書、または遺言書(公正証書以外の遺言書の場合は検認済証明書)

また、手続きは一般的に以下の4ステップで進みます。

- 死亡通知と手続き開始の申し出

- 必要書類の収集と提出

- 銀行側での内容確認(約1週間から1ヶ月)

- 払い戻し・名義変更の実行

3.の銀行側での内容確認は、金融機関によって対応期間が異なります。書類提出後の目安として、三井住友銀行が2〜3週間、ゆうちょ銀行やみずほ銀行は約1ヶ月を要するとされています。

手続きに時間がかかる最大のボトルネックは、金融機関側の処理速度ではなく、手続きに必要な戸籍謄本の収集にかかる時間です。

法定相続人を確定させるためには、被相続人の出生から死亡までの連続した戸籍謄本(除籍謄本、改製原戸籍を含む)と、相続人全員の現在の戸籍謄本を収集が必要です。この作業だけで1ヶ月以上かかることも少なくありません。

法定相続情報証明制度と遺言書で、相続手続きを短縮できる

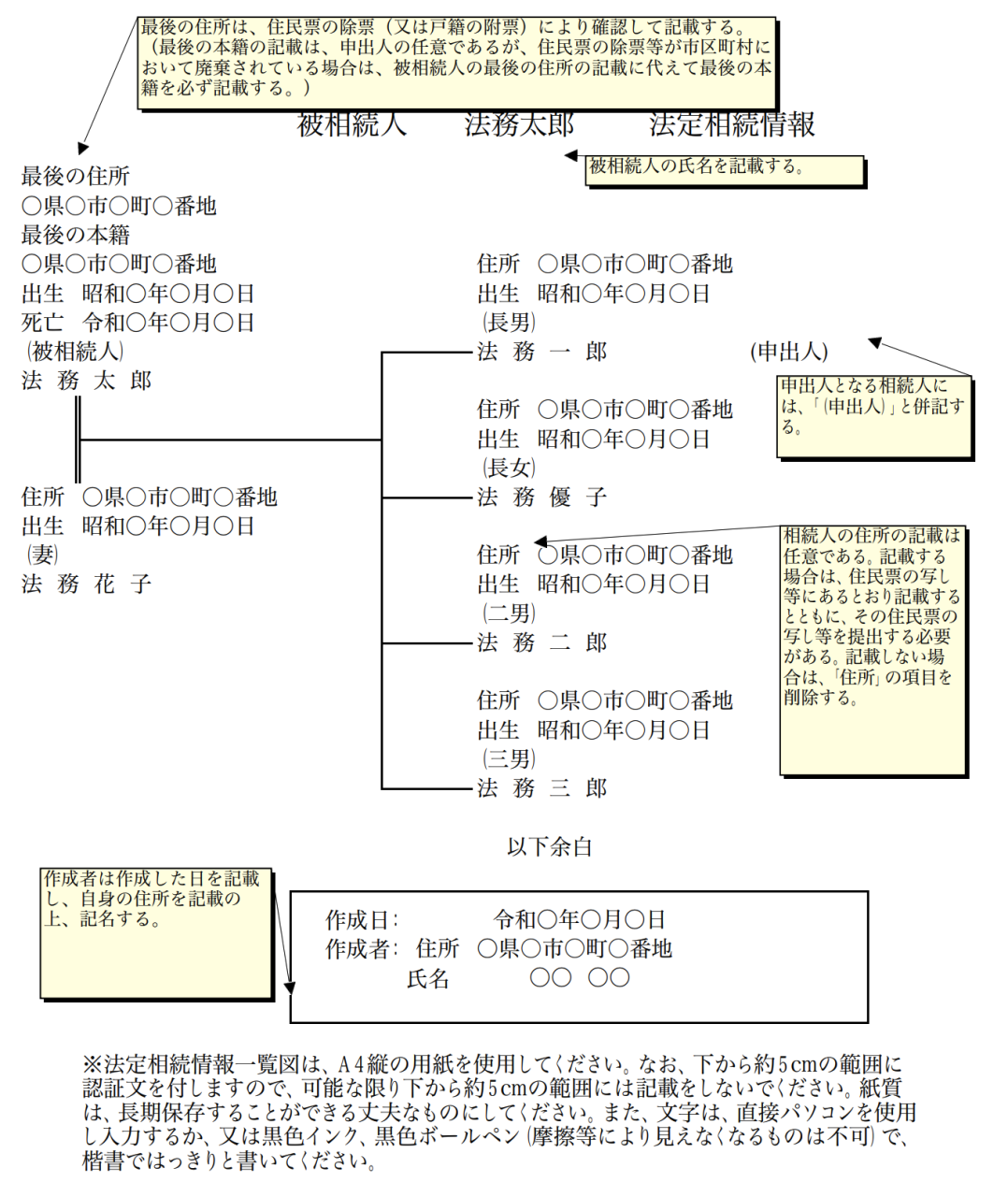

この煩雑な作業を劇的に効率化するのが、法務局が発行する『法定相続情報一覧図の写し』です 。この一覧図は、戸籍謄本の内容を公的に証明するもので、一度作成すれば、多くの金融機関、証券会社、法務局(不動産登記)などでの手続きにおいて、原本の戸籍謄本一式の提示を省略できます 。

手続きの初期段階で、まず戸籍を収集し、この一覧図を作成することが、その後の全てのプロセスをスムーズに進める鍵となります。

法務局公式サイト 主な法定相続情報一覧図の様式及び記載例 から引用

また、遺言書の有無も手続き時間に大きく影響します。遺言書があれば、遺言書がない場合(遺産分割協議が必要な場合)に比べて手続きは格段に円滑化します。

特に公正証書遺言は、家庭裁判所での検認手続き(概ね1~2ヶ月)が不要となるため、実質的な手続き開始までの時間を大幅に短縮できます。

遺言書については、AOIみらい公式ブログでも詳しく解説しています。併せてご確認ください。

AOIみらい公式ブログ:【遺言書を作成すべき理由】目的・種類・記載内容・注意点を解説

証券口座(株式・投資信託)の相続手続き

故人が上場株式や投資信託を保有していた証券口座も、銀行口座と同様に凍結されます。相続手続きは、銀行口座と同様に、相続人調査、財産特定、遺産分割協議を経て、相続人の証券口座への移管(名義変更)が行われます。

分割は「換価分割」が簡易

証券資産の分割方法には、以下の2つがあります。

換金分割:代表相続人の口座へ一旦移管した後、速やかに売却・換金し、その売却代金を現金で分割する方法 。最も簡易で公平性が高い。

現物分割:銘柄ごとに現物で分割し、各相続人の証券口座へ移管する方法

現物分割を選択する場合、株式や投資信託は市場価格が常に変動しているため、遺産分割協議で評価額を確定した時点と、実際に移管される時点の間で価値が変動する市場リスクが伴います 。公平性を保つためには、相続発生時の正確な評価額(時価)を算出し、相続人全員がこの評価とリスクに納得していることが前提となります。

また、いったん銘柄を保有した後で、分割内容のやり直しはできません。

配当金は別途手続きが必要

上場企業の配当金は、通常、信託銀行などの株主名簿管理人(名義書換代理人)が事務を担当しています。そのため、証券口座の移管手続きとは別に、株主名簿管理人である信託銀行等で配当金の相続手続きが別途必要です。

この手続きは企業ごとに異なり、完了までに数カ月を要することが多いため、早期の着手が推奨されます。

相続税申告における上場株式の評価額計算方法

相続税申告で上場株式を評価する際、税務上は相続人に有利な評価方法が適用されます。評価額は以下の4つの株価のうち、最も低い価格に保有株式数をかけて計算されます。

- 相続があった日の終値

- 相続があった月の、毎日の終値の月平均額

- 相続があった月の前月の、毎日の終値の月平均額

- 相続があった月の前々月の、毎日の終値の月平均額

売却益の税金を抑える「取得費加算の特例」の活用

相続した株式や不動産を売却して利益が出た場合、譲渡所得税が課税されます。この税金を抑えるために重要なのが「取得費加算の特例」です。

この特例は、相続時に支払った相続税のうち、売却した財産に対応する部分を「取得費」に加算し、譲渡所得金額を減らすことで、結果的に所得税(譲渡所得税)を節税できる仕組みです。

特例を適用するためには、厳格な3つの要件を満たす必要があります。

- 相続または遺贈により財産を取得した人であること。

- その財産を取得した人が、相続税を納めていること。

- その財産を相続開始日の翌日から3年10ヶ月以内に譲渡していること。

「3年10ヶ月以内」という期限は、相続税申告期限(相続開始後10ヶ月)の翌日から3年に相当します 。この期限を過ぎて売却した場合は節税メリットがなくなります。

口座凍結を回避する対策

口座凍結のリスクは、名義人の死亡時だけでなく、認知症などで判断能力が低下した場合にも発生します。れらのリスクを回避し、財産の円滑な承継を実現するための事前対策を紹介します。

生命保険(死亡保険金)の活用

生命保険の死亡保険金は、受取人自身の固有財産(遺産ではない)とされ、原則として遺産分割の対象となりません。そのため、被相続人(故人)の死亡と同時に、指定された受取人は金融機関の口座凍結の影響を受けることなく、請求から比較的早い時期に現金を受け取ることが可能です。

そのため、葬儀費用や、遺産分割が完了するまでの当面の生活費など、急な出費への備えとして非常に有効です。

また、死亡保険金には「500万円×法定相続人の数」の非課税枠が設けられており、相続税対策としても有効です。

家族信託

家族信託(民事信託)は、財産を持つ人が特定の目的(介護費用、事業承継など)に従って、信頼できる家族などに託し、管理・運用・承継させる仕組みです。

家族信託の財産は、委託者の財産から独立した「信託口口座」で管理するため、委託者や受託者の死亡、判断能力低下が発生しても、口座は凍結されません。

ただし、公正証書の作成や金融機関の厳格な審査が必要になるなど、手続きは複雑です。契約設計には、税務上の影響(信託計算書の提出義務など)も伴うため、専門家によるサポートが必須です。

任意後見制度

本人が十分な判断能力を有しているうちに、将来判断能力が低下した場合に備えて、財産管理や介護に関する契約締結などを依頼する代理人(任意後見人)を、公正証書によってあらかじめ契約しておく制度です。

この契約は、本人の判断能力が実際に低下した後、家庭裁判所が任意後見監督人を選任後に効力が発生します。監督人が選任されると、任意後見人は、契約に基づき銀行等で預貯金の管理や払い出しを行えるようになります。

なお、効力発生に家庭裁判所の関与が必須となります。

銀行提供の代理出金サービス

特定の目的を持った信託商品として、大手銀行の一部では、存命中の契約者(預金者)が指定した家族が、資金の管理や払い出しを代行できる「代理出金機能付信託」などの仕組みを提供しています。

代理人キャッシュカード(三井住友銀行など)

日常的な利用を目的としたサービスです。預金者本人が事前に申し込むことで、代理人がATM等で入出金できるキャッシュカードを発行できます。

- 機能: ATMでの入出金など

- 留意点: 本人の判断能力が著しく低下した後も継続して利用できるかは、金融機関の判断に委ねられることが多く、生存中の口座凍結を完全に回避する保証とはなりにくい場合がある

代理人予約サービス(みずほ銀行)

契約時に本人の判断能力が必要ですが、将来、本人の判断能力が低下した際に、医師の診断書を提出することで、代理人による取引が開始できる仕組みです。

- 機能: ATMでの入出金、窓口での預金払戻し、定期預金の解約、投資信託の売却、住所変更など

- 留意点: 本人の生存中の資金管理を継続することは可能だが、本人が死亡した場合は通常の相続手続きに移行するため、死亡による口座凍結は回避できない。

信託機能付き代理出金サービス(三菱UFJ銀行など)

三菱UFJ銀行の「代理出金機能付信託[つかえて安心]」のように、信託の仕組みを利用して、認知症や体力低下で自分のお金の管理ができなくなった場合でも、家族が管理・出金できる。

- 機能: 家族が代わりに資金を管理・運用できる

- 留意点: 契約内容や手数料(管理手数料)が複雑になる

遺言書の作成

遺言書があれば、原則として複雑な遺産分割協議書の作成を経ずに、金融機関での名義変更や解約手続きを迅速に進めることが可能になります。

さらに、2020年7月に導入された自筆証書遺言の法務局保管制度を利用すれば、遺言書の紛失や改ざんのリスクを排除でき、家庭裁判所による検認手続きも不要となるため、相続発生後の手続きをさらに迅速化できます。

生前贈与の活用

生前に財産を移転することは、将来的な相続税の課税対象財産を計画的に減らし、相続時の税負担を軽減する有効な手段です。また、凍結される心配もありません。

贈与税には年間110万円までの基礎控除(非課税枠)があり、この範囲内であれば贈与税はかかりません。この非課税枠を活用するのが暦年贈与です。

※2024年(令和6年)1月1日以降の贈与については、相続開始前7年以内に行われた贈与が、相続財産に「持ち戻し加算」されるルールに延長されました。生前贈与による節税効果を最大限に得るためには、早期に計画的な贈与を実行しましょう。

生前贈与については、AOIみらい公式ブログでも解説しています。併せてご覧ください。

AOIみらい公式ブログ:生前贈与の加算期間が3年から7年へ延長。変更点・今後の対応策とは

まとめ

相続時の銀行・証券口座の手続きは、単なる行政手続きではなく、「資金難の不安」「手続きの複雑さ」に加え、税務上の高度な判断が複合的に絡み合う領域です。

少しでも不安を感じたら、早めに専門家へ相談しましょう。

税理士法人AOIみらいでは、相続に関する初回のご相談を無料で承っております。

「遺産分割協議が終わるまでに資金不足になったら不安」

「親が認知症になる前に対策をしたい」

など、お気軽にご相談ください。現在の状況やご不安に感じていることを伺い、今何をすべきか、どのような選択肢があるのかを分かりやすくご説明します。

ご相談は、オンライン(Zoom等)でも可能です。土日祝日や夜間のご面談にも柔軟に対応しております。遠方にお住まいの方や、お仕事でお忙しい方もご安心ください。