ブログ

2024.01.05

電子帳簿保存法 3つの保存形式と要件について解説(2024年版)

電子帳簿保存法とは、帳簿・決算関係書類・取引先とやりとりした請求書・領収書などの書類を、データで保存するためのルールを定めた法律です。

この記事では、2024年1月以降のルールにそって、3つの保存形式と要件、紙保存から電子保存に移行するメリットについて解説します。

電子帳簿保存法とは

電子帳簿保存法とは、帳簿・決算関係書類・取引先とやりとりした請求書・領収書などの書類を、データで保存するためのルールを定めた法律です。データを保存することで、プリントアウトやファイリングの手間が省けたり、必要な書類をすぐに探し出せるなどのメリットがあります。

電子帳簿保存法は電子帳簿等保存、スキャナ保存、電子取引の形式に分けられます。

電子取引データ保存の義務化は2年間の宥恕措置期間が設けられていましたが、23年12月で宥恕措置は終了し、24年1月からは電子取引はデータ保存が必須となります。

電子帳簿保存法に対応するメリット

電子帳簿等保存・スキャナ保存は任意、電子取引は電子データ保存が義務化されていますが、全面的に電子データ保存に対応するメリットもあります。

コスト削減につながる

帳簿や書類を電子保存することで、紙の書類をファイリングしたり、管理や作業にかかる人件費を削減できます。紙代・インク代・書類の郵送代等もなくなるので、このようなコストも削減が可能です。

また、紙の書類の保管スペースも削減できます。

経理業務が効率化する

紙の帳簿や書類を保存する場合は印刷・ファイリング作業などが必要ですが、電子保存であればパソコンの画面上の操作で保存が完了します。

書類を破棄する際も、紙の場合は溶融処理などが必要ですが、電子データであれば画面上で削除が可能です。また、日付・取引先名等で検索して過去の取引書類にアクセスできるため、必要書類の確認も時間短縮に繋がります。

電子帳簿保存法 3つの区分

電子帳簿等保存

電子帳簿等保存とは、自己が最初から一貫してコンピュータで作成した帳簿書類をデジタルデータで保存することを指します。

国が定めている電磁的記録とは、電子的、磁気的、あるいは目視などができない方法で作成され、コンピューターなどで使用されるデジタルデータのことです。具体的には会計ソフトなどで生成されたデータです。記録媒体としては、USBメモリ、クラウドストレージ、光磁気ディスク、ハードディスクなどが利用可能です。

従来、この保存では税務署の事前承認が必要でしたが、2022年1月1日の改正では承認制度が廃止され、企業の負担が軽減されました。

電子帳簿等保存の対象書類

保存の対象は、以下の3つに分けられます。

- 自分で作成した国税関係帳簿

- 自分で作成した決算関係書類

- 自分で作成した取引先に提出する書類の写し

記録の開始から終了まですべての工程をコンピューターなどを用いて作業しなければならないため、以下のケースは対象外となります。

- 最初は手書きで記録していたが、途中からPCなどで記録したもの

- 記録時間中に、一部の記録を手書きしたもの

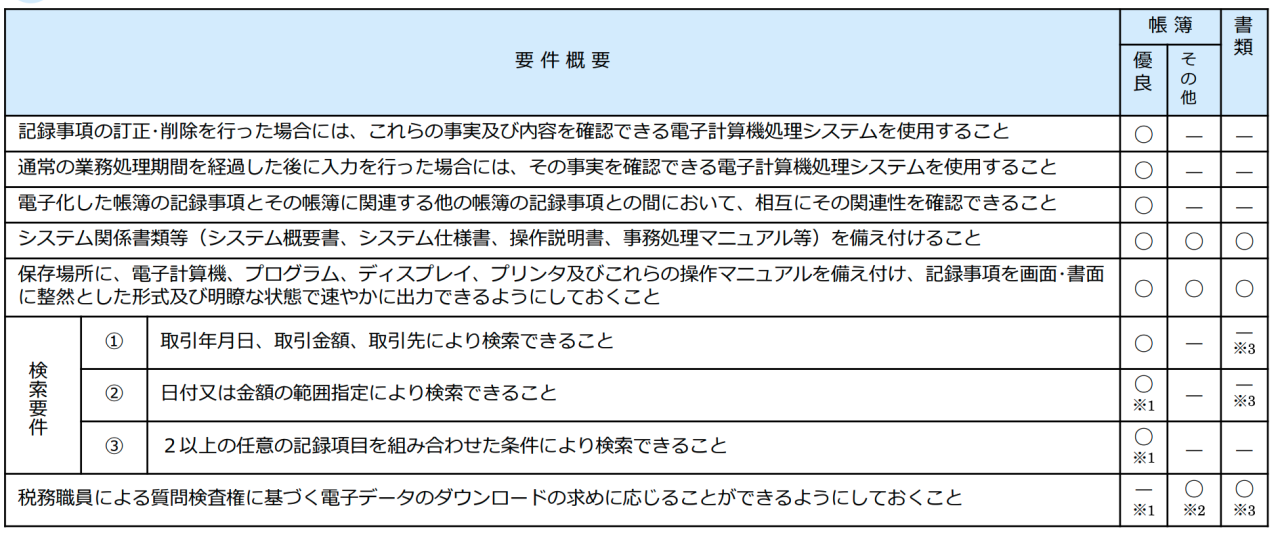

電子帳簿等保存の要件

引用:国税庁 電子帳簿保存法パンフレット(令和6年1月以降用)

※1 検索要件①~③について、ダウンロードの求めに応じることができるようにしている場合には、②③の要件が不要。

※2 「優良」欄の要件を全て満たしているときは不要。

※3 取引年月日その他の日付により検索ができる機能及びその範囲を指定して条件を設定することができる機能を確保している場合には、ダウンロードの求めに応じることができるようにしておくことの要件が不要。

また、以下の4つは優良な電子帳簿とされるために追加で必要な項目とされています。これらの要件を満たした上で電子保存を行えば、税制優遇措置の適用も受けられます。

- 記録の変更を行った際に、その事実・変更点がわかる会計ソフトなどを使う

- 通常の業務処理期間を経過後に入力を行った場合、その事実を確認できる会計ソフトなどを使う

- 電子化化した帳簿と、その帳簿に関する他の帳簿・文書の関連性がわかる

- 取引年月日、取引金額、取引先により検索できる

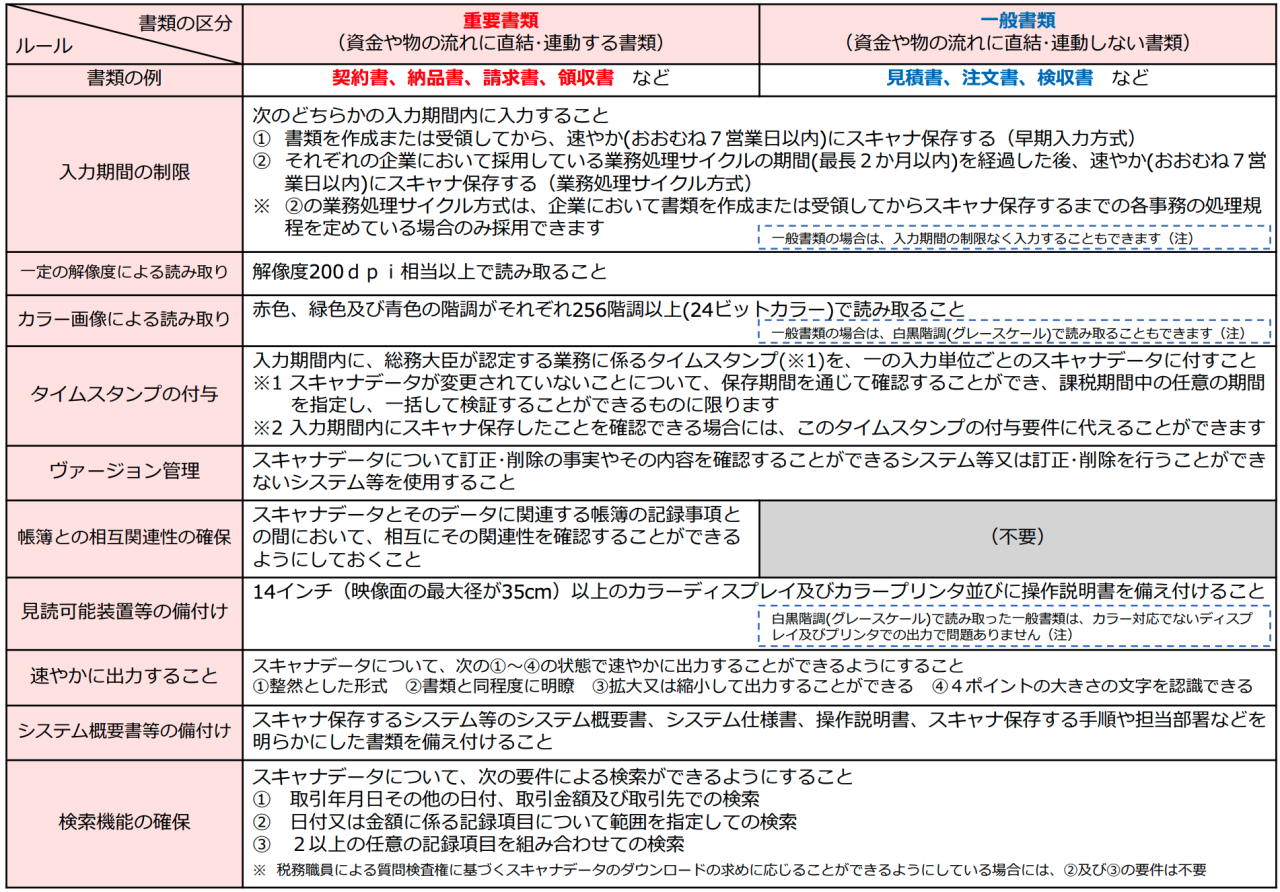

スキャナ保存

スキャナ保存とは、紙の書類をスキャンして電子データとして保存すること指します。

読み取った後の紙の書類を廃棄できるので、紙の書類のファイリング作業や保存スペースが不要になります。また、紙で受け取った領収書などをスマホで読み取って、書類の受け渡しから保存までをスキャナデータのみで行えば、経理担当もテレワークがしやすくなります。

2022年改正では、税務署の事前承認の廃止、スキャンデータへのタイムスタンプの付与義務が緩和されました。クラウドサービスを利用するなど、データが所定の日時に処理されたことを証明できれば、タイムスタンプの付与は免除されます。

スキャナ保存の対象書類

スキャナ保存の対象は以下の2つに分けられます。契約書、納品書、請求書、領収書など決算関係書類を除く国税関係書類が該当します。

- 取引先から受け取った書類

- 自分で作成して取引先に提出する書類の写し

スキャナ保存の要件

電子取引

電子取引は、紙ベースではなく電子的に情報をやり取りした取引を指します。ソフトやアプリの種類に関わらず、電子データで受発注するインターネット通販などが含まれます。

電子取引データ保存の義務化は2022年1月1日より施行されているものの、2年間の宥恕措置期間が設けられていました。23年12月で宥恕措置は終了し、24年1月からは電子取引はデータ保存が必須となります。

電子取引データ保存の詳細は、こちらの記事をご確認ください。

参考記事

税理士法人AOIみらい 公式ブログ:【電子帳簿保存法】2024年1月より電子取引のデータ保存が必須。今年中にやるべき4つのステップ

電子取引の対象書類

紙を介さない取引すべてが電子取引に該当します。電子メールの本文に取引に関する情報が記載されている場合は、その電子メール自体を保存する必要があります(当該メールをPDFなどに変換して保存することも認められます)。

また、取引情報をダウンロードできない場合は、Web画面のスクリーンショットを保存してもよいとされています。

電子取引に該当する例

- メール添付で交付・受領した請求書

- クラウドサービスで交付・受領した請求書や領収書など

- ウェブサイト上でダウンロードした領収書

- インターネット銀行の取引情報

- クレジットカードの明細

- スマホアプリ決済の利用明細

- DVD、USBなど記録媒体での受領

電子取引の要件

2022年改正以降、電子取引の保存に必要とされている項目は以下のとおりです。①〜④のいずれかが必要です。

①タイムスタンプが付与されたデータを受領する

②受領側が、速やかにタイムスタンプを付与する

③訂正・削除の履歴が残る、または訂正・削除ができないシステムを利用する

④改ざん防止に関する事務処理規程を定めて運用する

まとめ

電子帳簿保存法 3つの保存形式について解説しました。

電子帳簿等保存・スキャナ保存は任意のため、紙の保存でも問題ありませんが、コスト削減・業務効率化に向けて、この機会に会計システムの導入・見直しを行うこともおすすめします。

弊社は多くの会計システムに対応しております。疑問や不安があれば、税理士法人AOIみらい(東京都新宿区)にお気軽にご相談ください。