ブログ

2023.05.01

インボイス制度 よくあるご質問

よくある質問をQ&A形式でまとめましたので、制度開始までの準備に役立てていただけますと幸いです。

また、国税庁のホームページにも「インボイス制度に関するQ&A」が掲載されていますので、併せてご確認ください。

※2024年12月28日更新

インボイス制度 概要に関するQ&A

- インボイス制度とはどのような制度ですか?

-

インボイス制度は、複数の税率に対応した消費税の仕入税額控除の方法で、正式名称は「適格請求書等保存方式」です。

インボイス制度が実施された後、売り手が買い手に適格請求書(インボイス)を発行し、両者が適格請求書を保管することで、仕入れ税金割引が適用されます。

つまり、適格請求書がなければ仕入れ税金割引は適用されません。

適格請求書を発行できるのは、適格請求書発行事業者のみです。

インボイス制度が施行された時点で適格請求書発行事業者になるためには、2023年9月30日までに登録申請を行う必要があります。

適格請求書発行事業者に登録できるのは消費税の課税事業者のみであり、非課税事業者が適格請求書発行事業者になる場合は、課税売上が1,000万円以下でも消費税の課税事業者になる必要があります。

参考記事

税理士法人AOIみらい 公式ブログ:インボイス制度 概要・変更点・準備のポイント

国税庁ホームページ:インボイス制度に関するQ&A I 適格請求書保存方式の概要

- 適格請求書発行事業者になるには、いつまでどのような手続きが必要ですか?

-

自社が課税事業者か免税事業者かによって、申請手続きが異なります。

現在免税事業者の場合は、登録事業者に切り替えるかどうかを検討が必要です。

買い手には6年間の仕入税額控除の経過措置期間があり、この期間のうちに選択が必要です。

適格請求書発行事業者の番号取得は、2023年10月1日から適用を受けたい場合には2023年9月30日までに行う必要があります。

書面申請は2ヶ月程度、e-Taxからの申請は3週間程度で登録が完了します。

※受付状況によって前後する可能性もございます。

認可されると、「適格請求書発行事業者サイト」に掲載されます。

また、簡易課税制度を利用する場合は、簡易課税制度選択届出書の提出が必要です。【参考:国税庁ホームページ】

インボイス制度の概要 制度の手続用リーフレット

売り手に関するQ&A

- 適格請求書発行事業者になるとどのような義務がありますか?

-

課税事業者から求められた場合、適格請求書発行事業者は原則として「適格請求書(インボイス)」又は「適格簡易請求書(簡易インボイス)」を交付し、その写しを保存する必要があります。

返品や割り戻しを行った場合には、適格返還請求書(返還インボイス)を交付する必要があります。

ただし、以下に該当する場合はインボイスの交付義務が免除されます。

- 3万円未満の公共交通機関による旅客の運送

- 卸売市場において行う生鮮食料品等の販売

- 農林水産物の販売(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限る)

- 3万円未満の自動販売機及び自動サービス機により行われる商品の販売等- 郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限る)

【参考:国税庁ホームページ】

インボイス制度に関するQ&A III 適格請求書発行事業者の義務等 問32 適格請求書の交付義務が免除される取引

- 適格請求書の書き方に決まりはありますか?

-

適格請求書の様式は法令などで定められていないため、適格請求書として必要な事項が記載されていれば、どのようなフォーマットで作成されていても問題ありません。

名称が請求書ではなく、納品書や領収書など(手書きを含む)であっても、下記の必要事項さえ記載されていれば、適格請求書として認められます。

参考記事

税理士法人AOIみらい 公式ブログ:

適格請求書(インボイス)の書き方を解説。記載すべき事項や主な変更点、記入時の注意点

- 売上金の振込手数料を売り手が負担する場合、インボイスの対応は必要ですか?

-

1万円未満の値引きや返品等は、返還インボイスの交付が不要です。

振込手数料分を値引処理する場合も対象です。

インボイス制度への移行に伴い、値引き等を行った際にも値引き等の金額や消費税額等を記載した返還インボイスの交付義務があります。

例えば、買い手が振込手数料を負担した場合は「買い手が立て替えた」と考え、売り手が「売上値引きとして処理する必要があり、事務負担が増加するという懸念がありました。

そこで、事務負担の増加への配慮から「税込1万円未満の値引きについてインボイスの交付義務を免除する」という対策が設けられています。

【参考:国税庁ホームページ】

少額な返還インボイスの交付義務免除の概要

- インボイス制度が導入されると、免税事業者は消費税を請求できなくなりますか?

-

免税事業者でも消費税の請求書は可能です。

ただし、インボイス制度開始後も免税事業者でいる場合は、顧客から販売価格の引き下げや、適格請求書事業者への登録要請などがあるかもしれません。

顧客にとっては、適格請求書でない仕入の請求書は仕入税額控除対象外となりますので、取引先を選別するかもしれません。免税事業者は、取引先の動きに注意しておくことが大切です。企業によっては、代わりの仕入先を検討するきっかけとなることもあります。

【参考:国税庁ホームページ】

インボイス制度に関するQ&A II 適格請求書発行事業者の登録制度 問11 登録の任意性

公正取引委員会 免税事業者及びその取引先のインボイス制度への対応に関するQ&A

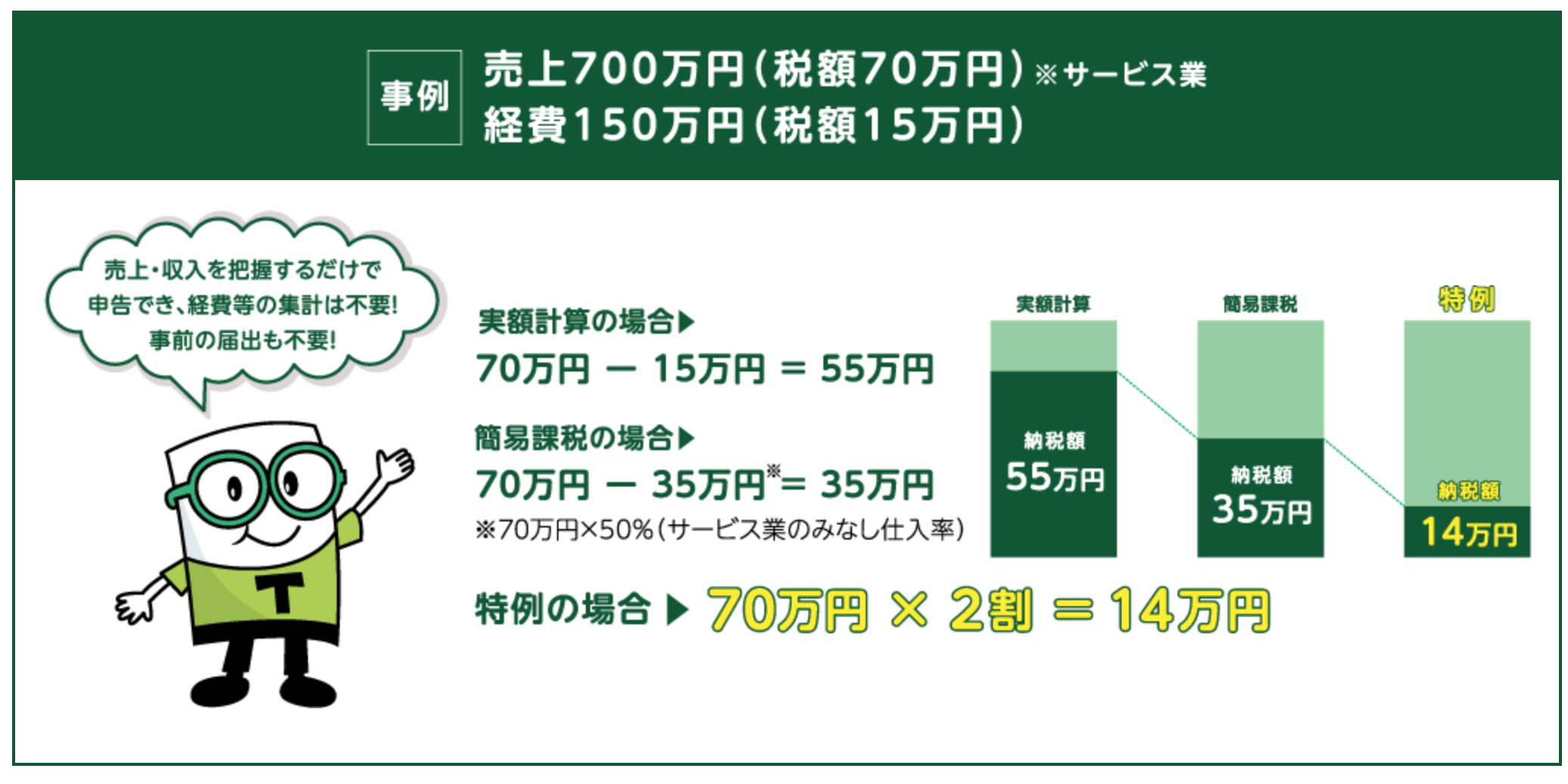

- 小規模事業者に係る経過措置(2割特例)とはどのような内容ですか?

-

納税額を売上税額の2割という簡便な方法で計算できる特別措置が、免税事業者からインボイス発行事業者になった事業者に3年間適用されます。

2年前の課税売上が1000万円以下の事業者が対象です。

期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間です。

個人事業者の場合、令和5年10月から令和8年までの4回分の申告が対象です。

通常、消費税の申告には、経費の集計やインボイスの保管が必要ですが、この特例を適用すると、所得税や法人税の申告書が税率ごと(8%または10%)に作成できます。

事前の届け出は必要ありません。確定申告書に2割特例の適用を受ける旨を書くことで、特例が適用されます。

引用元:財務省 令和5年度改正におけるインボイス制度の改正についてただし、令和5年10月より前の期間に既に課税事業者である場合、特例の適用はできません。

例えば、免税事業者である個人事業者が、課税事業者選択届出書とインボイス登録申請書を令和4年12月までに提出しており、令和5年1月から課税事業者になり、令和5年10月からインボイス発行事業者の登録を受けた場合、特例を受けることはできません。

特例の適用を受けられない場合には、課税期間中に課税事業者選択不適用届出書を提出することで、インボイス発行事業者としての登録を受けた期間に特例を受けることができます。

- 顧客はほぼ消費者なので、都度相手先の名前を確認してインボイスを発行するのが困難です。解決方法はありますか?

-

下記の事業者は適格簡易請求書(簡易インボイス)といって、インボイス記載要件が緩和されています。

① 小売業

② 飲食店業

③ 写真業

④ 旅行業

⑤ タクシー業

⑥ 駐車場業(不特定かつ多数の者に対するものに限ります。)

⑦ その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

適格簡易請求書では「書類の交付を受ける事業者の氏名又は名称」の記載が不要、「税率ごとに区分した消費税額等」又は「適用税率」のいずれか一方の記載で足りるとされます。

参考記事

税理士法人AOIみらい 公式ブログ:

レシートや領収書はインボイスとして取り扱える?適格簡易請求書について

適格請求書(インボイス)の書き方を解説。記載すべき事項や主な変更点、記入時の注意点

- 消費税を計算するとき、1円未満の端数が生じる場合はどのように処理したらよいでしょうか?

-

適格請求書では「1つのインボイスにつき、1回ずつ税率ごとの端数処理を行う」というルールが定められています。1つのインボイスに記載されている個々の商品ごとに消費税額等を計算して端数処理を行い、その合計額を「税率ごとに区分した消費税額」として記載することは認められていません。

なお、切り上げ/切り捨て/四捨五入など、どのように端数を処理して税込価格を設定するかは事業者が任意で決められます。

参考記事

税理士法人AOIみらい 公式ブログ:

適格請求書(インボイス)の書き方を解説。記載すべき事項や主な変更点、記入時の注意点

買い手に関するQ&A

- 取引先が適格請求書発行事業者か確認する方法を教えてください。

-

確認する具体的な方法はおもに2つです。

①取引先に直接確認する

1つ目は、取引先の登録状況をメール・封書等で直接確認する方法です。

このとき、自社の適格請求書発行事業者番号の通知と依頼を兼ねた文書で送付すると、取引先が適格請求書発行事業者か確認できるだけでなく、自社がインボイス制度に対応していると取引先が認識でき、安心感をもってくれるメリットもあります。

通知書には、「自社の適格請求書発行事業者番号」「取引先の登録番号の確認依頼」「担当者の問い合わせ先」を記載の上、適格請求書発行事業者ではない場合も連絡をもらうように明記しておきましょう。

②国税庁のサイトで確認する

2つ目は適格請求書発行事業者の情報が公表されている国税庁のホームページ「適格請求書発行事業者公表サイト」から確認する方法です。

なお、適格請求書発行事業者の登録が取り消された場合や効力を失った場合には、その年月日が公表されます。公表される情報は以下のとおりです。

・適格請求書発行事業者の氏名又は名称

・法人(人格のない社団等を除く)については、本店又は主たる事務所の所在地

・特定国外事業者以外の国外事業者については、国内において行う資産の譲渡等に係る事務所、事業所その他これらに準ずるものの所在地

・登録番号

・登録年月日

・登録取消年月日、登録失効年月日

- 免税事業者からの請求書に消費税の記載があり税込金額を請求された場合、どのように対処すべきですか?仕入税額控除が受けられなくなるため、消費税分は請求しないように通知してもよいでしょうか。

-

支払いを一方的に拒否することはできません。

売り手との関係が下請法に該当する場合、発注者(買い手)が下請事業者に対して、免税事業者であることを理由にして、消費税相当額の一部または全部を支払わない行為は、下請法第4条第1項第3号で禁止されています。

また、「課税事業者にならなければ、取引価格を引き下げるとか、それにも応じなければ取引を打ち切ることにする」などと一方的に通告することも同様に問題になります。

経過措置により、インボイス要件を満たしていない請求書、免税事業者からの請求書でも2023年10月1日から2026年9月30日までは仕入税額の80%、2026年10月1日から2029年9月30日までは仕入税額の50%まで控除できる経過措置があります。

このため、仕入消費税がすべて控除できないわけではありません。以上を勘案して、自社での取り扱いの検討、買い手との合意の上で価格調整を行うなど、交渉を進める必要があります。【参考:国税庁ホームページ】

インボイス制度に関するQ&A IV 適格請求書等保存方式の下での仕入税額控除の要件 問89 免税事業者からの仕入れに係る経過措置

公正取引委員会のインボイス制度に関するQ&A

- 免税事業者からの仕入れにかかる経過措置とはどのような内容ですか?

-

原則、インボイス要件を満たした請求書でないと仕入税額控除はできません。

ただし、経過措置により、インボイス要件を満たしていない請求書、免税事業者からの請求書でも2023年10月1日から2026年9月30日までは仕入税額の80%、2026年10月1日から2029年9月30日までは仕入税額の50%まで控除できる経過措置があります。

なお、簡易課税制度を選択している課税事業者の場合は、インボイス制度に必要な適格請求書の区分経理が必要ないため、この経過措置は適用されません。

【参考:国税庁ホームページ】

インボイス制度 お問合せの多いご質問 Ⅳ 適格請求書等保存方式の下での仕入税額控除の要件

- 少額取引のインボイス不要とはどのような内容でしょうか。

-

1万円未満の課税仕入(経費等)について、インボイスの保存がなくても帳簿の保存のみで仕入税額控除が可能です。取引先がインボイス発行事業者であるかどうかは関係なく、免税事業者であっても同様です。

対象事業者、対象期間が限定されていますので、自社が該当するかご確認ください。対象:2年前(基準期間)の課税売上が1億円以下または1年前の上半期(個人は1~6月)の課税売上が5千万円以下の事業者

対象期間:令和5年10月1日~令和11年9月30日

【参考:国税庁ホームページ】

インボイス制度 お問合せの多いご質問 Ⅳ 適格請求書等保存方式の下での仕入税額控除の要件

- 自動販売機特例とはどのような内容でしょうか。

自動販売機での3万円未満の物品購入について、インボイスの交付義務や保存義務が免除される特例です。「機械装置単独で代金の決済や物品・サービスの受け渡しが完結」するものが対象となります。

- 自動販売機による飲食料品の販売

- コインロッカー

- コインランドリー

- 金融機関のATMによる振込・入出金サービス など

以下のサービスは対象にならないためご注意ください。

- コインパーキングや自動券売機(代金の受領および券類の発行と、サービス提供や資産の譲渡等が別途行われているもの)

- 小売店内に設置されたセルフレジ

- インターネットバンキングによる振込・入出金サービス

【参考:国税庁ホームページ】

適格請求書の交付義務が免除される取引

- 自動販売機特例を適用する場合、帳簿に住所記載は必要ですか?

-

2024年度(令和6年度)の税制改正により、帳簿への住所記載は不要となりました。この改正は2023年(令和5年)10月1日に遡って適用されます。

帳簿に記載する「課税仕入れの相手方の氏名または名称」および「特例の対象となる旨」は、「自動販売機」「自販機」等の記載で差し支えありません。

なお、インボイスの保存義務の有無に関わらず、インボイス制度における帳簿の記載事項は以下のとおりです。課税仕入れの相手方の氏名又は名称

課税仕入れを行った年月日

課税仕入れに係る資産又は役務の内容(軽減税率の対象品目である旨)

課税仕入れに係る支払対価の額

【参考:国税庁ホームページ】

令和6年度税制改正の大綱について(インボイス関連)

売り手・買い手 共通のQ&A

- 令和5年 10 月1日前後の取引において、売手の売上計上時期と買手の仕入計上時期が異なる場合、適格請求書等の保存要否についてどのように考えればよいでしょうか。

-

買手側の計上時期がインボイス制度開始後であっても、売手側の計上時期がインボイス制度開始前であれば、インボイスではなく区分記載請求書等により仕入税額控除の適用を受けることができます。

そのため、買手はインボイスの交付を求める必要はなく、売手にもインボイスの交付義務はありません。

※例:機械装置の販売において、売手が出荷基準により令和5年9月に課税売上を計上し、買手が検収基準により令和5年10月に課税仕入れを計上した場合、売手から見て『適格請求書等保存方式の開始前に行った取引』のため、適格請求書の交付義務はない

【参考:国税庁ホームページ】

インボイス制度 お問合せの多いご質問 III 適格請求書発行事業者の義務等

- インボイス制度について不明点がある場合の問合せ先を教えてください。

インボイス制度に関する問い合わせ先は以下のとおりです。

1. インボイスコールセンター(インボイス制度電話相談センター)

電話番号:0120-205-553(フリーダイヤル)

受付時間:9:00から17:00(土日祝除く)2. 税務署での個別相談

所轄の税務署に電話し、自動音声案内で「2」を選択して予約

※具体的な書類や事実関係の確認が必要な場合の利用をおすすめします3. 農林水産業・食品産業従事者向け相談窓口

農林水産省専用ダイヤル:03-6744-7140

受付時間:9:30から17:00(土日祝・年末年始除く)4. 中小企業・小規模事業者向け相談窓口

電話番号:0570-028-045(ナビダイヤル)

受付時間:9:00から17:00(土日祝・年末年始除く)

※税理士によるオンライン相談も利用可能[5]5. 各局(所)インボイス登録センター

登録番号の確認や申請書の処理状況に関する問い合わせ窓口です

― 無料メールマガジン ―

税務・経営に役立つ情報をお届けします

- ・ 税制改正・補助金・助成金など経営に影響する最新情報

- ・ 節税・資金繰りのノウハウと経営改善事例

- ・ クラウド会計・AIツールの導入ポイント