ブログ

2023.09.22

適格請求書(インボイス)の書き方を解説。記載すべき事項や主な変更点、記入時の注意点

2023年10月1日からの適格請求書等保存方式(通称、インボイス制度)導入後、課税事業者が消費税の仕入税額控除を受けるためには、原則として適格請求書の保存が必要になります。

インボイス制度の導入を前に、多くの方から「適格請求書の書き方は?」や「どのフォーマットが適しているのか?」といった質問を受けています。

今回の記事では、適格請求書の概要や具体的な書き方などを中心に、適格請求書に代えて交付が認められている適格簡易請求書や、消費税の計算方法についても併せて解説します。

インボイス制度とは?

インボイス制度は、複数の税率に対応した消費税の仕入税額控除の方法で、正式名称は「適格請求書等保存方式」です。

インボイス制度が実施された後、売り手が買い手に適格請求書(インボイス)を発行し、両者が適格請求書を保管することで、仕入税額控除を受けられます。 つまり、適格請求書がなければ仕入税額控除は受けられません。

適格請求書を発行できるのは、適格請求書発行事業者のみです。 インボイス制度が施行された時点で適格請求書発行事業者になるためには、2023年9月30日までに登録申請を行う必要があります。

適格請求書発行事業者に登録できるのは消費税の課税事業者のみであり、非課税事業者が適格請求書発行事業者になる場合は、課税売上が1,000万円以下でも消費税の課税事業者になる必要があります。

参考記事

税理士法人AOIみらい 公式ブログ:インボイス制度 概要・変更点・準備のポイント

国税庁ホームページ:インボイス制度に関するQ&A I 適格請求書保存方式の概要

領収書やレシートは適格簡易請求書として取り扱える

インボイス制度で仕入税額控除を受けるためには、取引先から適格請求書を交付されることが必要です。ただし、「不特定多数の者に販売等を行う取引」については、レシートなどの適格簡易請求書(簡易インボイス)の発行が認められています。

対象となる事業者は以下のとおりです。 買い手として以下の事業者と取引をした場合は、簡易インボイスを利用した仕入額控除が可能です。

適格簡易請求書を発行できる事業者

・小売業

・飲食店業

・写真業

・旅行業

・タクシー業

・駐車場業(不特定かつ多数の者に対するものに限る)

・その他これらの事業に準ずる事業

参考記事

税理士法人AOIみらい 公式ブログ:レシートや領収書はインボイスとして取り扱える?適格簡易請求書の解説

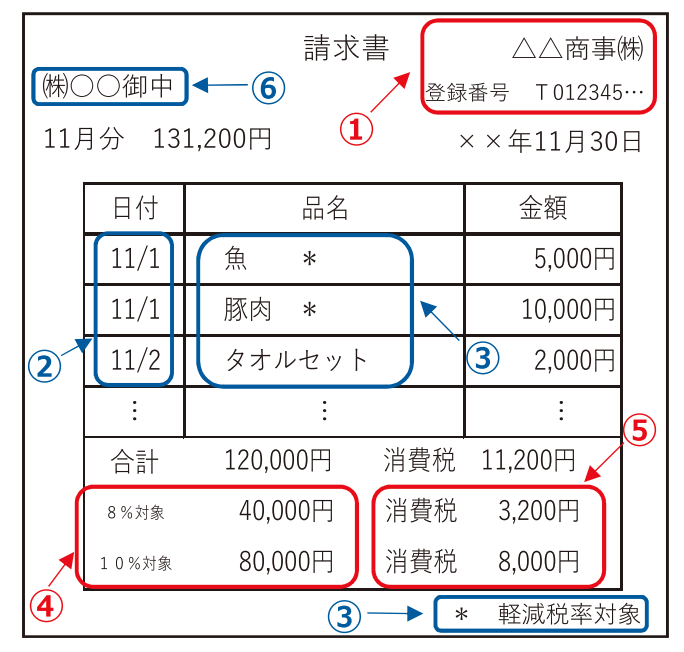

適格請求書の書き方

適格請求書の様式は、法令などで定められていないため、適格請求書として必要な事項が記載されていれば、どのようなフォーマットで作成されていても問題ありません。

名称が請求書ではなく、納品書や領収書など(手書きを含む)であっても、下記の必要事項さえ記載されていれば、適格請求書として認められます。

適格請求書に記載する項目

①適格請求書発行事業者の氏名または名称および登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名または名称

国税庁:適格請求書等保存法式の概要 から引用

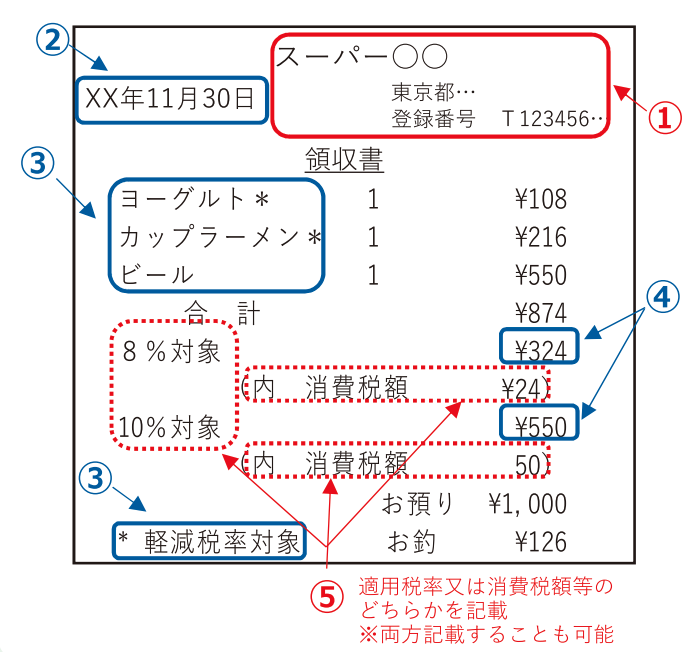

適格簡易請求書の書き方

適格簡易請求書も法令などによって定められた様式はないため、現状のレシートや領収書に、税務署から通知された「登録番号」と「税率ごとに区分した消費税額等又は適用税率」を追加すれば問題ありません。

また、税率ごとに区分した消費税額等又は適用税率」は、3つのパターンが想定されます。 以下の記載方法であれば、どれでも問題ありません。

①税率ごとに区分した消費税額等のみを記載 ②適用税率のみ記載 ③消費税額と適用税率の両方を記載

適格簡易請求書に記載する項目

①適格請求書発行事業者の氏名または名称および登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

⑤税率ごとに区分した消費税額等

国税庁:適格請求書等保存法式の概要 から引用

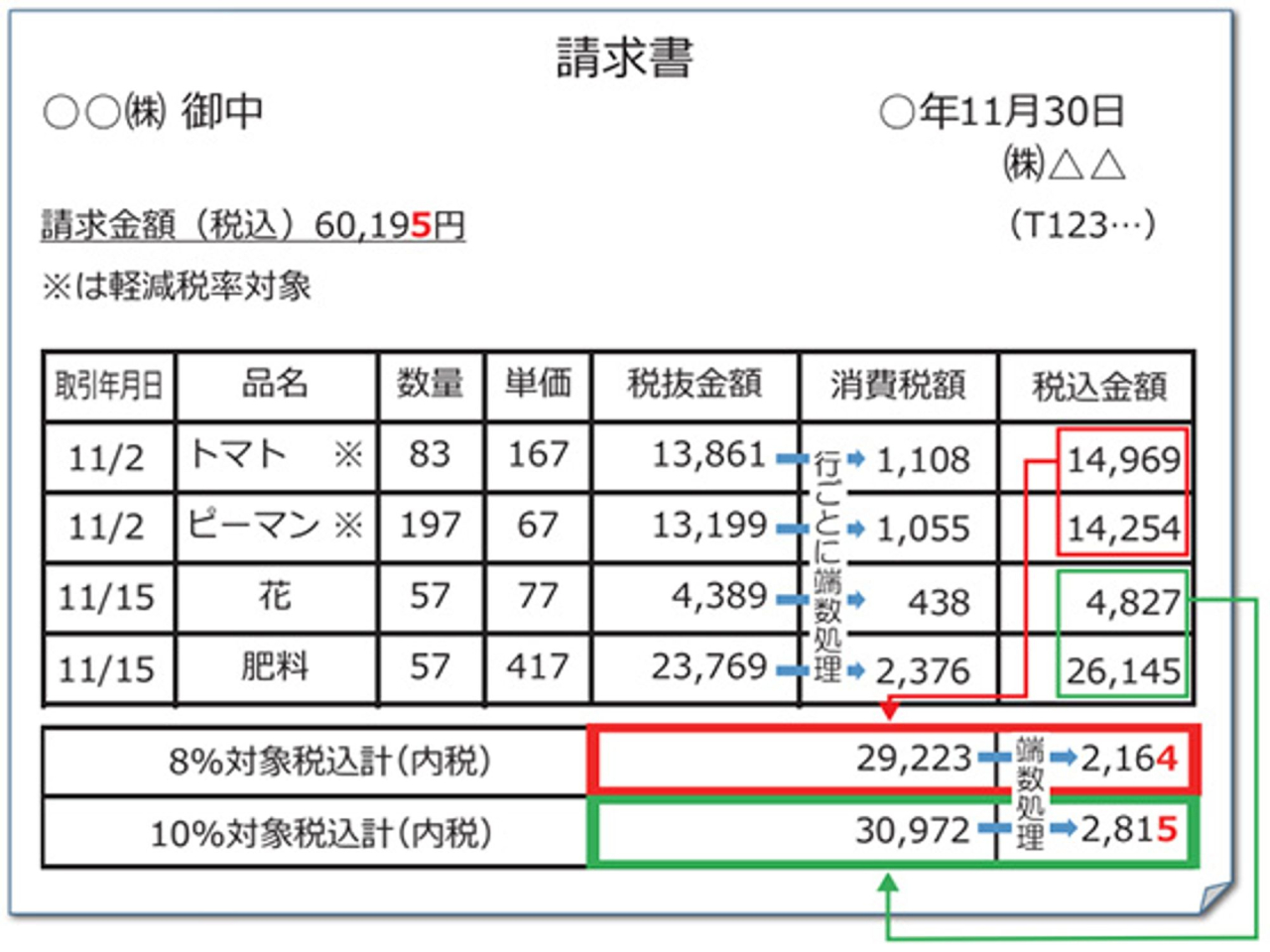

消費税の計算方法・端数処理

請求書に記載する消費税を計算するとき、1円未満の端数が生じる場合がありますが、適格請求書では「1つのインボイスにつき、1回ずつ税率ごとの端数処理を行う」というルールが定められています。

1つのインボイスに記載されている個々の商品ごとに消費税額等を計算して端数処理を行い、その合計額を「税率ごとに区分した消費税額」として記載すること(例②参照)は認められていません。

なお、切り上げ/切り捨て/四捨五入など、どのように端数を処理して税込価格を設定するかは事業者が任意で決められます。

消費税の計算方法と端数処理について、具体例を使って説明します。

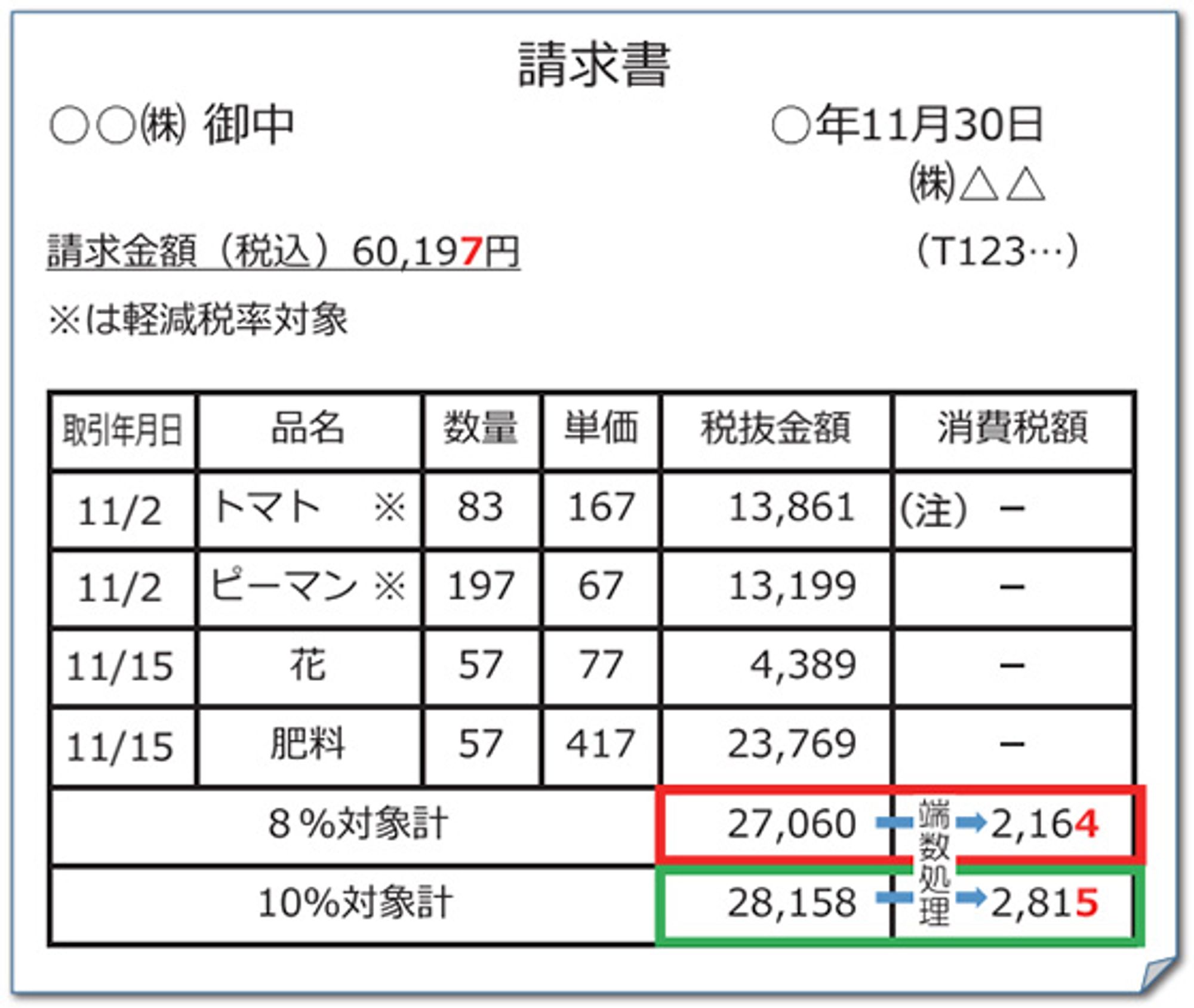

税別金額をもとに消費税額を計算する場合

税率ごとに区分した合計金額に、それぞれ10%または8%を掛けた金額に対して端数処理を行います。

税額計算が認められる例

税率の区分ごとの合計額に10%または8%を掛けて、それぞれ端数処理をすれば、適格請求書のルールに沿った税額計算と認められます。

国税庁:適格請求書等保存法式の概要 から引用

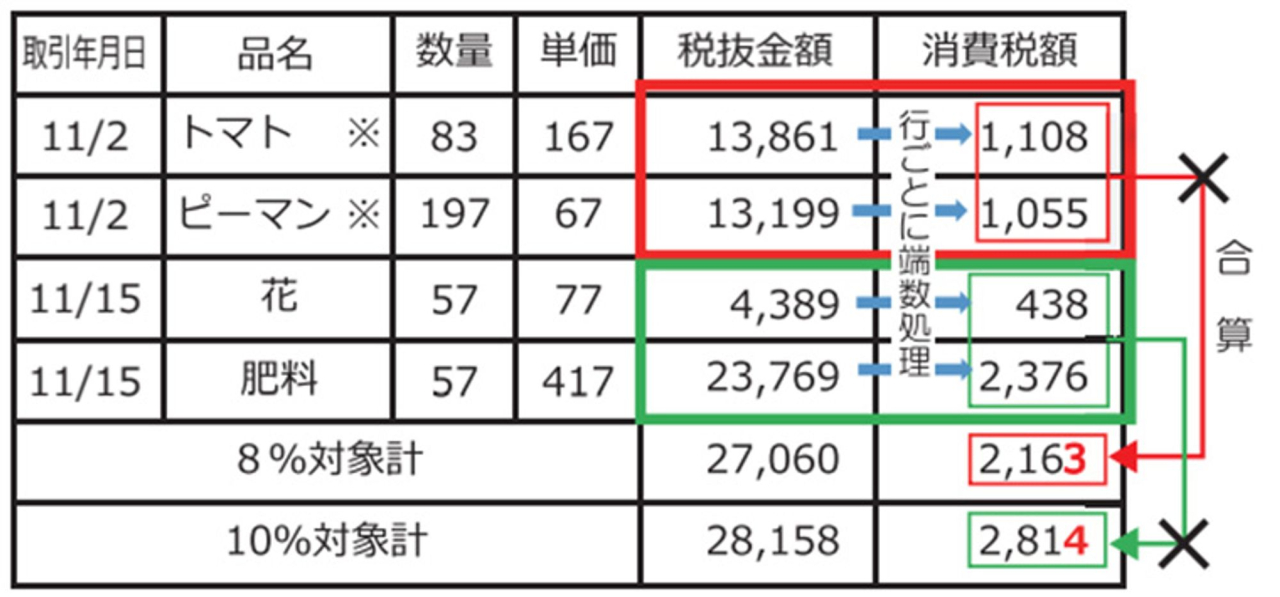

税額計算が認められない例

適格請求書では、個々の商品ごとの消費税額を計算し、税率ごとに合算して記載することはできません。参考として商品ごとの消費税額を記載するのはかまいません。

国税庁:適格請求書等保存法式の概要 から引用

税込金額をもとに消費税額を計算する場合

税率ごとに区分して合計した金額に対して、10/110または8/108を掛けた金額に端数処理を行います。

税別金額から計算する場合と同様に、個々の商品ごとの消費税額を計算して合算する方法は認められません。ただし、商品ごとの消費税額を参考として記載するのは問題ありません。

国税庁:適格請求書等保存法式の概要 から引用

適格請求書の交付義務の免除

インボイス制度導入後は、原則として適格請求書の保存が仕入税額控除の要件となります。

ただし業種によっては「請求書等を交付するのが困難」という理由で、適格請求書の交付義務が免除されることがあります。その場合、買手側が一定の事項を記載した帳簿を保存していれば、仕入税額控除が認められます。

適格請求書の交付が免除される取引例

・公共交通機関である船舶、バスまたは鉄道による旅客の運送(3万円未満のものに限る)

・出荷者等が卸売市場において行う生鮮食料品等の譲渡(出荷者から委託を受けた受託者が卸売の業務として行うものに限る)

・生産者が農業協同組合、漁業協同組合または森林組合等に委託して行う農林水産物の譲渡(無条件委託方式かつ共同計算方式により生産者と特定せずに行うものに限る)

・自動販売機・自動サービス機により行われる課税資産の譲渡等(3万円未満のものに限る)

・郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限る)

まとめ

適格請求書や適格簡易請求書の書き方、消費税の計算方法について解説しました。

制度開始前に、自社で発行している請求書雛形をにチェックしておきましょう。

また、この機会に会計システムの導入・見直しを行うこともおすすめします。

インボイス制度の開始後、請求書は「インボイス」と「インボイスでない請求書」の2つに分けて管理する必要があります。目視での分類は人的ミスを招くリスクがあるため、システムでの対応が望ましいです。

さらに、「登録番号」や「税率区分ごとの課税対象額」の管理が加わること、改正電子帳簿保存法により、電子データとして受け取った請求書を紙の形式で保存することができなくなる点も、会計システムの導入や見直しの重要性を裏付けています。

税理士法人AOIみらい(東京都新宿区)は多くの会計システムに対応しております。

疑問や不安があれば、お気軽にご相談ください。