ブログ

2023.08.10

レシートや領収書はインボイスとして取り扱える?適格簡易請求書について解説

インボイス制度が始まると、仕入税額控除を受けるために適格請求書(インボイス)の発行および保存が必要となります。ただし、レシートや領収書に必要な項目が記載されている場合は、「適格簡易請求書」として扱えます。

今回の記事では、領収書などを適格簡易請求書として取り扱うときに必要な項目や、適切な記載方法などについて解説します。

レシートはインボイスとして扱える?

インボイス制度では、領収書やレシートが「適格簡易請求書」(簡易インボイス)として利用できます。インボイス制度の概要や、適格請求書との違いなどを解説します。

インボイス制度とは

インボイス制度は2023年10月に新しく始まる制度で、「適格請求書等保存方式」とも言います。現在、一部の商品・サービスに対して軽減税率が適用されていることから、適用される消費税率や消費税額などを売り手が買い手に伝えるための制度です。

インボイス制度で仕入税額控除を受けるためには、取引先から適格請求書を交付されることが必要です。

ただし、「不特定多数の者に販売等を行う取引」については、レシートなどの適格簡易請求書(簡易インボイス)の発行が認められています。

対象となる事業者は以下のとおりです。

買い手として以下の事業者と取引をした場合は、簡易インボイスを利用した仕入額控除が可能です。

適格簡易請求書を発行できる事業者

・小売業

・飲食店業

・写真業

・旅行業

・タクシー業

・駐車場業(不特定かつ多数の者に対するものに限る)

・その他これらの事業に準ずる事業

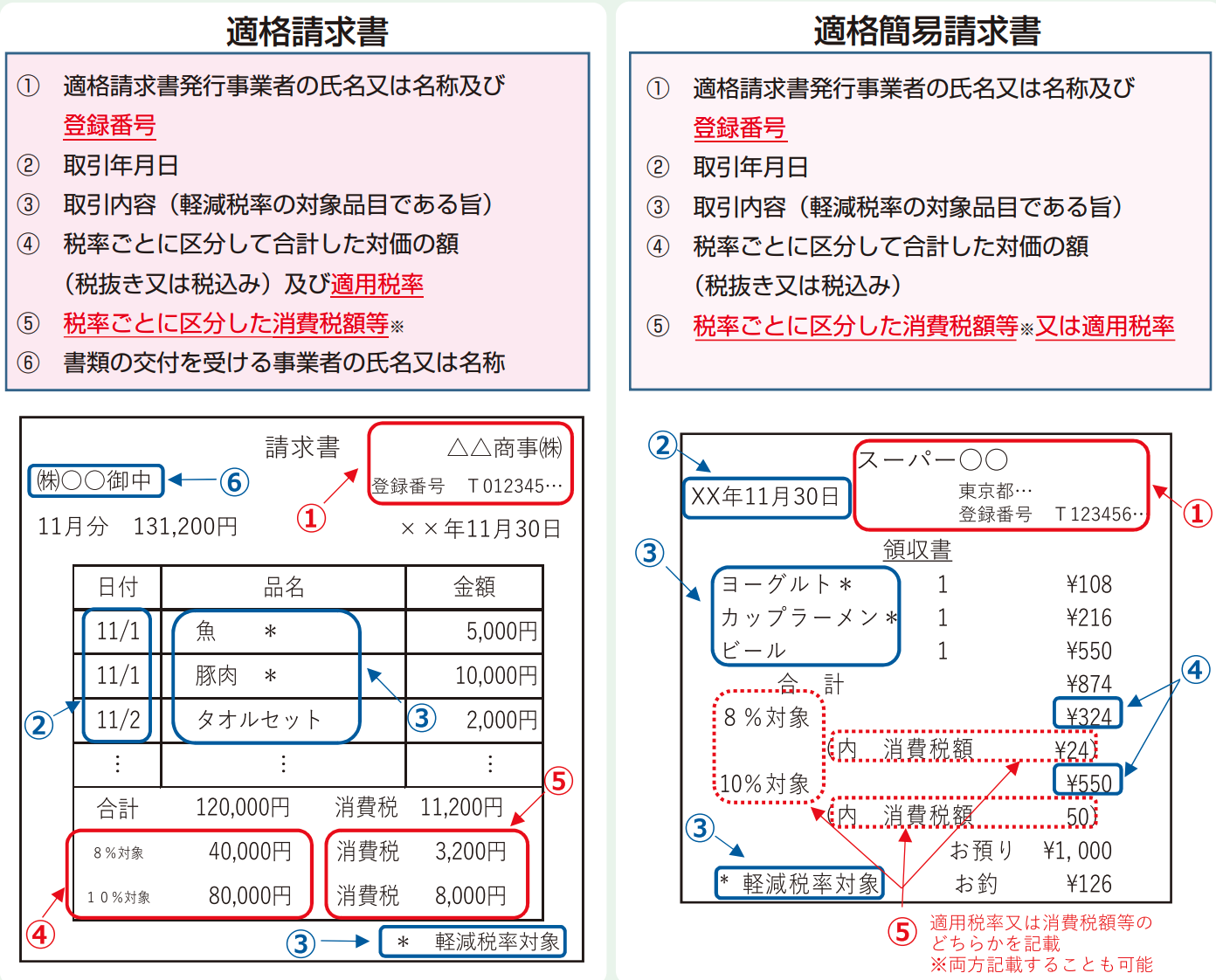

「適格請求書」と「適格簡易請求書」 記載事項の違い

適格簡易請求書は仕入税額控除が可能です。

適格請求書と適格簡易請求書の違いは、記載が必要な項目にあります。

国税庁:適格請求書等保存法式の概要 から引用

大きな違いは、適格簡易請求書は「請求書を受領する事業者の名称もしくは氏名」が不要であること。つまり、適格簡易請求書には、受け取る人の名前や会社名が不要です。

小売店やタクシーなど、不特定多数が来店したり使用する業種の場合、都度レシートに買い物をした人や乗車した人の名前を書くことは現実的ではありません。

そのため、特定の事業者ではレシートなど適格簡易請求書が認められています。

また、適格請求書には適用された税率と消費税額を記載する必要がありますが、適格簡易請求書はどちらか片方の記載で問題ありません。

インボイス制度におけるレシート発行・保存の変更点

インボイス制度で、業務にいくつか変更が必要になります。

請求書を発行する側と受領する側に分けて変更点を説明します。

発行側の変更点

請求書への記載項目の追加

インボイス制度が始まると、現在使われている「区分記載請求書」の項目に加えて、下記の3項目の記載が必要となります。

・適用税率

・税率ごとに分けた消費税の金額

・登録番号

登録番号は、課税事業者のみが登録できる番号です。

なお、適格簡易請求書の場合は、適用された税率もしくは消費税の金額のどちらか片方のみが記載されていれば問題ありません。インボイス制度に対応するため、現在使用している請求書への項目追加、もしくは新しい請求書のフォーマットを作成しましょう。

3万円未満の領収書・レシートでも発行が必要

これまでは、取引価格が3万円未満の場合、領収書・レシートが無くても仕入税額控除を受けられました。しかし、インボイス制度が始まると、3万円未満でも領収書・レシートが必要になります。

仕入側(請求書を受領する側)は請求書の控えを、発行側は原則としてすべての請求書の保存が必要となります。また、領収書・レシートも所定の記載項目を満たしたものでないと、仕入税額控除を受けられないので注意しましょう。

受取側の変更点

経費申請で確認すべき内容の増加

インボイス制度が始まると、請求書・領収書・レシートに適格請求書に必要な項目がすべて記載されているか、細かくチェックする必要があります。

電子化する際は電子帳簿保存法の要件を守る

仕入税額控除を受けるためには、適格請求書を保存しておく必要があります。

もし適格請求書を電子保存する場合は、電子帳簿保存法の要件にしたがって保存しなければなりません。

電子データとして領収書をやり取りする場合は、取引相手にも影響します。

紙から電子データでのやり取りに切り替えたいときには、混乱が生じないように事前に相談し合意を得るようにしましょう。

また、取引相手だけではなく社内にも電子データでやり取りすることを周知しましょう。

インボイス制度に対応したレシートの書き方

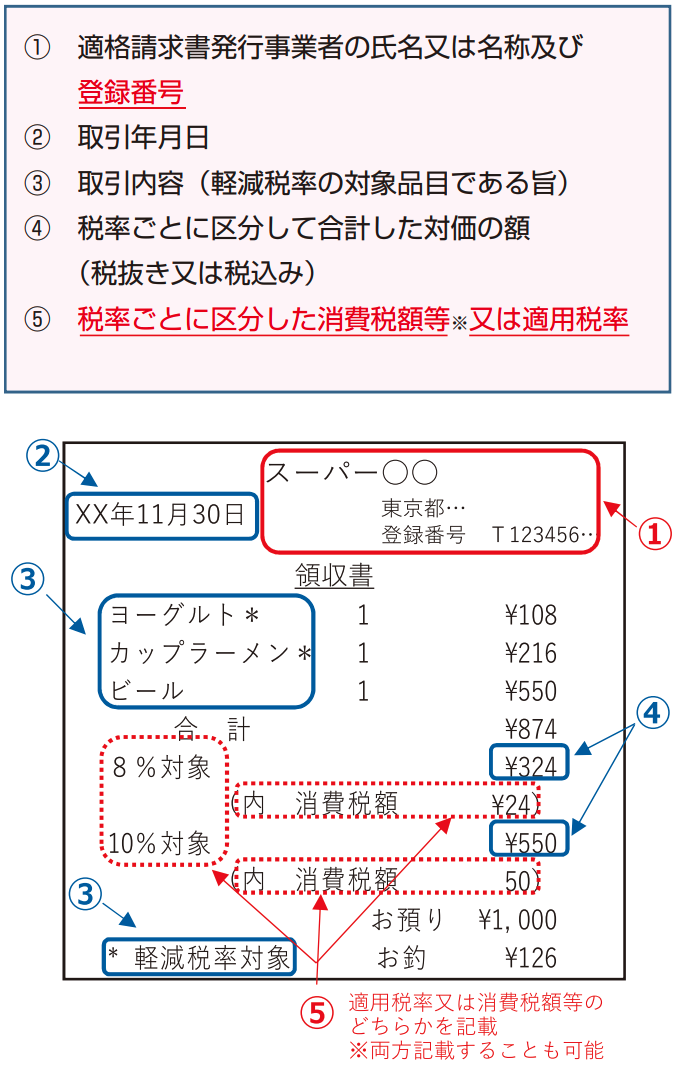

国税庁:適格請求書等保存法式の概要 から引用

現状のレシートに、税務署から通知された「登録番号」と「税率ごとに区分した消費税額等又は適用税率」を追加すれば問題ありません。

また、税率ごとに区分した消費税額等又は適用税率」は、3つのパターンが想定されます。

以下の記載方法であれば、どれでも問題ありません。

①税率ごとに区分した消費税額等のみを記載

②適用税率のみ記載

③消費税額と適用税率の両方を記載

まとめ

この記事で解説したインボイス制度とレシートに関してまとめます。

適格簡易請求書の発行条件

インボイス制度下での領収書・レシートの発行や保存に必要な項目とフォーマットを確認しましょう。

3万円未満の取引でも発行が必要

これまでの例外がなくなるため、3万円未満の取引もレシートや領収書の発行が必要です。

電子化の際の対応

電子帳簿保存法の要件に合わせた保存が求められます。

電子データのやり取りを開始する際には、取引相手との調整が必要です。

現行のレシートへの項目追加

登録番号と適用税率などを現状のレシートに追加する必要があります。

インボイス制度への対応は、レシートを発行する側と受け取る側の双方にとって重要です。システム改修などに時間かかることも予想されるため、早めに準備しましょう。

制度の詳細・最新情報については、国税庁の公式ガイドラインもご確認ください。