ブログ

2026.05.13

【開業医向け】医療法人化のタイミングと判断基準|節税だけでは語れないメリット・デメリット

「そろそろ医療法人化を考えているが、今が正しいタイミングなのか自信がない」

「所得が1,800万円を超えたら法人化した方がいいと聞くが、本当なんだろうか」

そんな悩みを抱える開業医・歯科医の先生は少なくありません。

医療法人化を検討したことがある方であれば、「所得が1,800万円を超えたら」「3,000万円になってから」という目安をお聞きになったことはあると思います。基準のひとつではありますが、節税効果ばかりに目が向くと、想定外のデメリットや、移行期のリスクに直面する可能性があります。

本記事では、医療法人化を検討する開業医の方に向けて、タイミングの判断基準・メリット・デメリット・移行期のリスクまでを網羅的に解説します。

法人化は、「節税」の一面だけで決めるものではありません。また、数字の基準を満たしたからといって、すぐに動かなければならないわけでもありません。

大切なのは、「自分はこれからどんな医療を提供したいのか」「そのためにクリニックをどうしていきたいのか」という問いに向き合うことです。先生ご自身の思いやペースも、意思決定の大切な一部です。

この記事が、適切な意思決定の参考になれば幸いです。

目次

「所得1,800万〜3,000万円が目安」は本当なのか

- 所得税と法人税の税率差がメリットの根拠

- 租税特別措置法26条(概算経費特例)が消えるタイミングを意識する

- 開業7年目が節目になりやすい理由

- 「所得の目安」だけで判断することの限界

節税以外で法人化を考えるべき3つのサイン

- サイン①:採用に苦戦し始めた

- サイン②:手元資金が想定より増えない

- サイン③:分院展開や事業拡大を検討している

医療法人化の3つのメリット

- メリット①:役員報酬による所得分散と法人税率の適用

- メリット②:キャッシュフローの即時改善

- メリット③:社会保険完備による採用力強化

見落とされがちな3つのデメリット

- デメリット①:現在設立できる医療法人は「持分なし」のみ

- デメリット②:社会保険料の法人負担が増える

- デメリット③:小規模企業共済は法人化で脱退になる

移行期の2大リスクと対策

- リスク①:個人時代の借入金は法人に引き継げない

- リスク②:設立初年度の運転資金を確保しておく

まとめ

よくある質問

「所得1,800万〜3,000万円が目安」は本当なのか

所得税と法人税の税率差がメリットの根拠

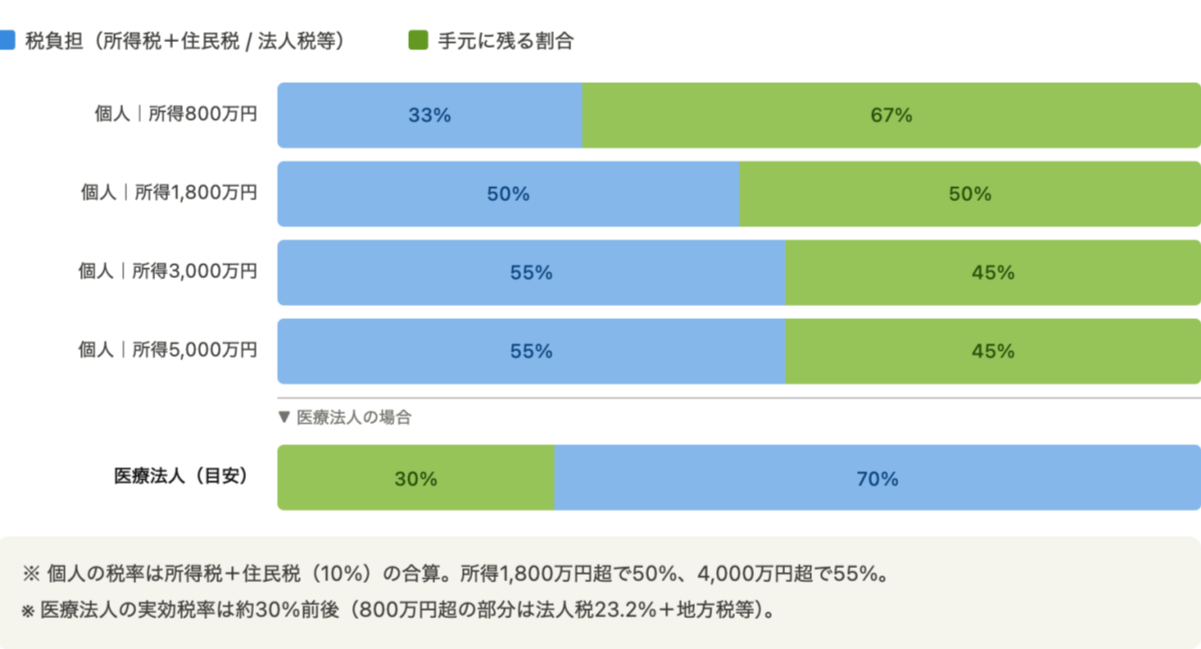

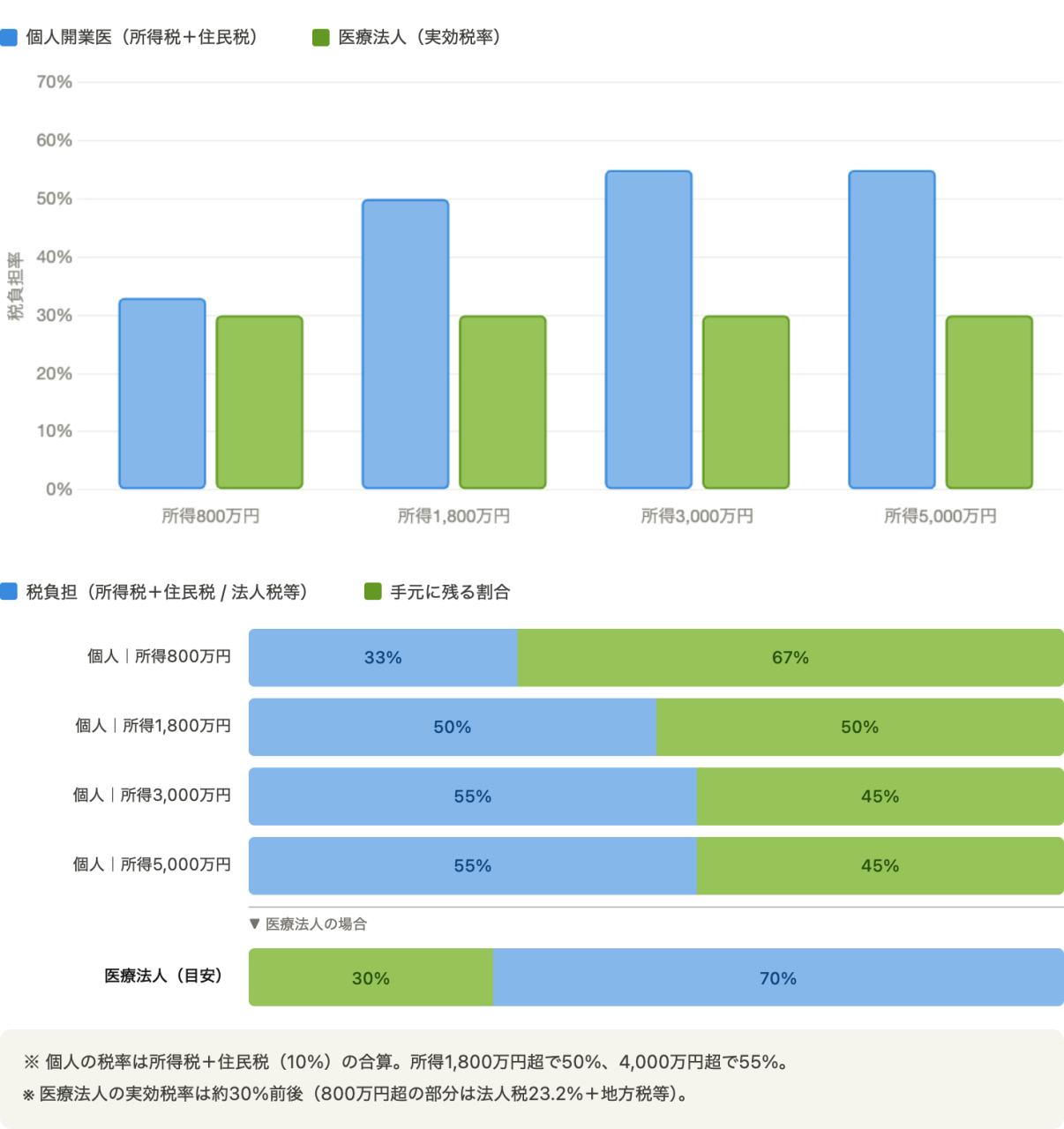

医療法人化の節税効果は、個人の所得税率と法人税率の差にあります。

個人開業医の場合、所得が1,800万円を超えると所得税率は40%になります。住民税(10%)を加えると、実質的な税負担率は50%に達します。つまり、1,800万円を超えた所得の半分が税金として持っていかれる計算です。

一方、医療法人の法人税率は、年間800万円以下の所得には約15%(中小法人の特例)、800万円を超える部分には23.2%が適用されます。実効税率は約30%前後が目安です。

この「50% vs 30%」の差が、「所得が高いほど法人化の節税メリットが大きい」と言われる理由です。

租税特別措置法26条(概算経費特例)が消えるタイミングを意識する

診療報酬が年間5,000万円を超えた時点で概算経費特例が消え、一気に税負担が増えます。この節目が法人化を検討すべきもう一つのタイミングです。

「概算経費特例」とは、個人開業医の社会保険診療報酬が年間5,000万円以下(かつ総収入7,000万円以下)の場合に、実際の経費ではなく概算経費率(収入規模に応じて段階的に設定)で経費を計算できる制度です。

この特例が適用されている間は、実態よりも多くの経費を計上できるため、課税所得を低く抑えることができます。逆に言えば、診療報酬が5,000万円を超えた段階でこの優遇がなくなります。

参考:国税庁「租税特別措置法第26条 社会保険診療報酬の所得計算の特例」

開業7年目が節目になりやすい理由

開業時に導入した医療機器の減価償却が終わると経費が急減し、税負担が跳ね上がるため、法人化の節目になりやすくなります。

開業時に導入した医療機器(器械・器具)の耐用年数は、おおむね5〜8年程度です。この期間中は毎年減価償却費として大きな経費を計上でき、課税所得を抑えることができます。しかし、償却が完了すると経費が一気に減り、同じ売上でも税負担が大きく変動します。

「所得の目安」だけで判断することの限界

「所得〇〇万円になったら法人化すればいい」という発想は、節税という視点でしか法人化を見ていないとも言えます。税負担の軽減だけが目的であれば、所得が高いほど法人化のメリットは大きくなります。しかし医療法人化には、節税以外にも、採用力の強化・将来の事業承継・資産形成の基盤づくりも含まれます。

これらの観点で考えると、所得が目安に達していなくても「今が動くべきタイミング」というケースは十分にあり得るのです。

節税以外で法人化を考えるべき3つのサイン

所得の水準だけでなく、以下のような状況になったときも、医療法人化を検討すべきサインです。

サイン①:採用に苦戦し始めた

社会保険完備は、求職者にとって職場選びの重要な判断基準です。特に歯科衛生士・看護師・医療事務といった職種は人手不足が慢性化しており、「社保あり・なし」の違いは応募数・採用率に直結します。

医療法人の場合、厚生年金・健康保険への加入が法律で義務づけられます。(個人クリニックでは常時5人未満の場合、任意適用となります)

「良い人材が集まらない」「採用してもすぐに離職してしまう」と感じ始めたなら、法人化による採用競争力の強化を検討するとよいでしょう。

サイン②:手元資金が想定より増えない

個人開業医は、保険診療収入から源泉徴収(10.21%)が差し引かれた状態で入金されます。医療法人に移行すると、この源泉徴収がなくなるため、月次のキャッシュフローが改善します。

「利益は出ているはずなのに、手元にお金が残らない」という状況は、個人事業の構造的な問題のひとつです。資金繰りの課題を感じている方にとっても、法人化は有効な改善策になります。

サイン③:分院展開や事業拡大を検討している

個人クリニックの場合、医療機関として開設できるのは原則1カ所に限られます。複数拠点の展開や訪問診療の拡充を考えているのであれば、医療法人化は前提条件となります。法人化することで、複数の診療所開設や在宅医療・訪問診療部門の整備がしやすくなります。

医療法人化の3つのメリット

メリット①:役員報酬による所得分散と法人税率の適用

家族を役員に据えて報酬を分散することで、世帯全体の累進税率を抑えられます。個人では作れない所得分散の仕組みを、法人格を通じて合法的に構築できます。

医療法人を設立すると、院長は「理事長」として役員報酬を受け取る立場になります。役員報酬は法人の経費として計上できるため、法人の課税所得を減らしながら、個人の所得も適正水準に抑えることが可能です。

メリット②:キャッシュフローの即時改善

医療法人化によって保険診療収入にかかる源泉徴収(10.21%)がなくなります。例えば、月の窓口収入が500万円のクリニックであれば、源泉徴収額は毎月約51万円です。法人化するだけで毎月この分のキャッシュが手元に残るようになり、資金繰りが大きく改善します。

また、設立初年度は消費税の免税事業者となる場合が多く、消費税負担の先送りという一時的なメリットも生まれます。ただし、インボイス登録(適格請求書発行事業者への登録)を行うと、設立初年度から消費税の課税事業者となります。企業向け健康診断など課税取引が多い場合は、税理士に確認の上、判断することをおすすめします。

メリット③:社会保険完備による採用力強化

社会保険完備は、求職者にとって職場選びの重要な判断基準です。社会保険の強制加入はコスト増に見えますが、採用力の強化→スタッフの定着→診療枠・ユニットの稼働率向上という流れを作ることができます。単純なコストではなく、経営への投資として捉えることが重要です。

見落とされがちな3つのデメリット

メリットがある一方、医療法人化のデメリットも存在します。事前に理解した上で判断しましょう。

デメリット①:現在設立できる医療法人は「持分なし」のみ

2007年(平成19年)の医療法改正以降、新たに設立できる社団医療法人はすべて「出資持分なし」に限定されています。

「持分なし」の場合、法人を解散した場合、清算後に残った財産(残余財産)は、原則として国・地方公共団体・他の医療法人などの公益性の高い団体に帰属します。そのため、設立者個人に戻ってくることはありません。

現在主流の「基金拠出型医療法人」では、設立時に拠出した基金を上限として返還を受けることはできますが、法人が事業を通じて積み上げてきた内部留保は戻りません。この仕組みを事前に理解した上で、将来の出口戦略を設計しておくことが不可欠です。

|

・持分あり(旧): ・基金拠出型: ・持分なし・基金なし: |

デメリット②:社会保険料の法人負担が増える

医療法人は社会保険への強制加入が義務づけられます。保険料は労使折半のため、法人側が従業員の保険料の約半分を負担します。院長本人の厚生年金保険料も、役員報酬の水準によっては大幅に増加します。

スタッフへの社会保険適用は採用力強化につながる一方、法人としての保険料負担が増えることも確かです。コストと効果をセットで見ることが重要です。個人事業主時代の国民健康保険料・国民年金と比較して、負担増になるケースが多いため、役員報酬の設定は必ず事前にシミュレーションをしておきましょう。

デメリット③:小規模企業共済は法人化で脱退になる

老後の退職金対策として「小規模企業共済」を活用している方も多いと思いますが、個人事業の廃業によって脱退(解約)となります。退職金を確保したい場合は、移行前に現在の共済の解約返戻金額と、法人化後の退職金設計を比較・シミュレーションしておくことをおすすめします。

移行期の2大リスクと対策

リスク①:個人時代の借入金は法人に引き継げない

開業時の設備資金や運転資金として借り入れた融資は個人のものです。医療法人を設立しても個人開業医の借入金を法人に移すことはできず、個人での返済が続きます。

ここで重要なのは、「返済の原資をどこから出すか」を検討しておくことです。法人化後は、法人から個人(理事長)への資金移動は役員報酬・退職金・貸借取引の形でしか行えません。個人事業時代のように「収入から直接返済」という構造がなくなるため、キャッシュフローの設計が必要です。

特に多額の設備投資借入が残っている段階での法人化は、タイミングを慎重に検討してください。

リスク②:設立初年度の運転資金を確保しておく

保険診療の入金サイクルは診療月の翌々月が基本です。法人設立直後は法人口座の残高がゼロに近い状態からスタートするため、最初の入金があるまでの2〜3ヶ月分の運営資金(人件費・家賃・仕入れ等)を事前に準備しておかないと資金ショートするリスクがあります。設立前の段階で十分なシミュレーションと資金計画を立てておきましょう。

まとめ

最後に、それぞれの違いを表にまとめました。ご自身の状況、お気持ちを振り返って、今後どうしていきたいかを考える機会になれば幸いです。

| 比較項目 | 個人開業医 | 医療法人 |

|---|---|---|

| 所得税・法人税率 | 最高50%(所得税40%+住民税10%) | 実効税率約30%前後(800万超は23.2%) |

| 概算経費特例(措置法26条) | 診療報酬5,000万円以下で適用可 | 適用あり |

| 社会保険 | 任意適用(スタッフ5人未満の場合) | 強制加入(厚生年金・健康保険) |

| 所得分散 | 家族への給与に制限あり | 役員報酬で家族への分散が可能 |

| 退職金 | 小規模企業共済を活用(法人化で脱退) | 法人から役員退職金を支給可能 |

| 分院展開 | 原則1拠点のみ | 複数診療所の開設が可能 |

| 源泉徴収(保険診療収入) | 10.21%が差し引かれて入金 | 源泉徴収なし(キャッシュフロー改善) |

| 解散時の残余財産 | 全額が個人に帰属 | 国・公益法人等に帰属(個人に戻らない) |

医療法人化は、「所得が一定水準に達したら行う節税対策」という単純なものではありません。採用力・キャッシュフロー・将来の事業拡大・出口戦略まで含めて、総合的に判断する必要があります。

一方で、デメリットや移行期のリスクも軽視できません。「持分なし」の仕組みを理解した上で出口戦略を描くこと、移行期の資金繰り設計、小規模企業共済からの切り替えなど、法人化を決める前から着手すべき課題です。

「自分のクリニックに法人化はメリットがあるのか」「適切なタイミングはいつか」「将来、どんな医療を提供できるようになりたいか」とお考えの方は、まずはシミュレーションから始めましょう。税理士法人AOIみらいは、医療法人設立支援・事業承継支援の実績が多数ございます。お気軽にご相談ください。

よくある質問

Q1. 医療法人化すると、どれくらい節税できますか?

所得水準によって異なりますが、所得1,800万円超の場合、個人の税負担率が約50%(所得税40%+住民税10%)であるのに対し、医療法人の実効税率は約30%前後です。この差が節税効果の根拠になります。ただし、社会保険料の法人負担増など、コスト面も合わせてシミュレーションした上で判断しましょう。

Q2. 所得がいくらになったら法人化を検討すべきですか?

一般的には所得1,800万〜3,000万円が目安として挙げられますが、所得の水準だけで判断するのは危険です。採用難・資金繰り・分院展開の検討・開業7年前後の減価償却終了など、所得以外のタイミングで法人化が有効なケースも多くあります。まずは税理士に相談し、自院の状況を整理するところから始めることをおすすめします。

Q3. 医療法人化すると、個人のお金が自由に使えなくなりますか?

はい、注意が必要です。法人と個人は別の存在のため、法人口座のお金を個人が自由に引き出すことはできません。役員報酬・退職金・経費精算など、適切な手続きを通じてのみ個人の手元に届く仕組みです。役員報酬は年1回しか変更できないため、設立前に手取り額から逆算して額面を決めておきましょう。

Q4. 医療法人を解散したら、残った財産はどうなりますか?

2007年以降に設立された医療法人(持分なし)の場合、解散時の残余財産は原則として国・地方公共団体・他の医療法人などに帰属し、個人には戻りません。基金拠出型の場合は設立時に拠出した基金の範囲内で返還を受けられますが、法人が積み上げた内部留保は戻らない点に注意してください。こうした出口の仕組みは、設立前に必ず確認しておきたい内容です。

Q5. 家族を役員にして報酬を支払うことはできますか?

できます。医療法人化によって、配偶者や家族を役員に据えて役員報酬を支払うことが可能になります。これにより世帯全体の所得を分散し、累進税率の適用を抑える効果があります。ただし、報酬額は職務実態に見合った適正額である必要があるため、設定の際は税理士に確認することをおすすめします。

Q6. 個人時代の借入金は法人に引き継げますか?

引き継ぐことはできません。開業時の設備資金や運転資金として借りた融資は個人のものであり、医療法人を設立しても法人への移転はできません。法人化後も個人として返済を続ける必要があるため、返済原資をどこから確保するかを設立前に整理しておきましょう。特に多額の借入が残っている場合は、法人化のタイミング自体を慎重に見極める必要があります。

Q7. 医療法人の申請はいつでもできますか?

できません。医療法人の設立認可申請の受付は、都道府県により異なりますが年に2回程度(概ね4月・9月前後)が一般的です。「設立したい」と思ってから動き始めると、次の申請期まで数ヶ月待つことになります。スケジュールを逆算して早めに動き出すことが、スムーズな設立への近道です。

― 無料メールマガジン ―

税務・経営に役立つ情報をお届けします

- ・ 税制改正・補助金・助成金など経営に影響する最新情報

- ・ 節税・資金繰りのノウハウと経営改善事例

- ・ クラウド会計・AIツールの導入ポイント