ブログ

2026.05.15

医療法人化は「その先の設計」が重要|MS法人活用・定款・事業承継までを税理士が解説

「医療法人を作ったのに、思ったよりお金が残らない」

「スタッフの採用、経営状態が変わった実感がない」

実はこうした声は珍しくありません。法人化の目的が「目先の節税」だけになってしまい、将来の資産形成や事業承継まで見据えた設計ができていないと、このような状態になってしまいます。

医療法人の設立は、ゴールではなくスタートです。

法人化した後、どう資産を積み上げ、どう次世代に受け渡し、最終的にどのような形で経営に区切りをつけるか。出口戦略を設立の段階から描いておくことが、長期的な医院経営の成功に直結します。

本記事では、医療法人とセットで設計すべきMS法人(メディカルサービス法人、医療周辺業務を担う一般法人で、医療法人だけでは作りにくい「お金の出口」を補う存在)の役割・設立上の注意点、設立当初から考えるべき定款設計のポイント、そして医師資格を持たない後継者への承継まで解説します。

目次

医療法人化のよくある失敗例

- よくある失敗例①:役員報酬の設定ミス

- よくある失敗例②:法人のお金を個人で使えない

MS法人(メディカルサービス法人)とは何か

- MS法人の定義と役割

- 医療法人単独では作れない「お金の出口」をMS法人が担う

MS法人設立の4つの注意点

- 注意点①:医療法人の役員とMS法人の役員の兼任

- 注意点②:株主・代表者の設計は設立当初が勝負

- 注意点③:医療法人との取引価格は「正当な対価」で

- 注意点④:設立のタイミングは医療法人と同時が理想

設立当初から考えるべき定款設計のポイント

- 理事長の退任・交代時の規定

- 基本財産の設定と出口の関係

医師資格のない後継者への承継をどう設計するか

まとめ

よくある質問

医療法人化のよくある失敗例

法人化後に「思ったより手元に残らない」と感じる院長先生に共通しているのが、設立前のシミュレーション不足です。

よくある失敗例①:役員報酬の設定ミス

個人事業時代の「手残り」を基準に役員報酬を決めてしまうと、実際の手取りが想定を大幅に下回ることがあります。個人事業主の場合、売上から経費を引いた利益がそのまま収入になりますが、役員報酬は額面から所得税・住民税・社会保険料が差し引かれた"手取り額"で考えなければなりません。

例えば、個人事業時代の手取りが月120万円だった場合、同じ生活水準を維持するには役員報酬の額面を月170〜180万円前後に設定する必要があります(所得税・住民税・社会保険料の合計が概ね30〜35%程度かかるため)。逆算せずに「とりあえず月150万円」と設定すると、手取りは100万円前後になり、「法人化したのに手取りが減った」という事態になりかねません。

役員報酬は一度設定すると原則として年に一度しか変更できないため、設定前のシミュレーションが非常に重要です。

よくある失敗例②:法人のお金を個人で使えない

節税を目的に法人化した結果、「法人内にお金が残っているが、個人が自由に使えない」という状態に陥るケースがあります。

法人と個人は別の存在です。法人の口座にお金があっても、それは法人のお金であり、理事長個人が自由に引き出すことはできません。役員報酬・退職金・経費精算など、適切な手続きを通じてのみ個人の手元に届く仕組みを、設立前に理解しておく必要があります。

法人化は『節税の手段』ではなく、『院長とご家族の長期的な資産形成・資産防衛のための組織設計』という視点を持つことが、成功する医療法人の出発点です。

MS法人(メディカルサービス法人)とは何か

MS法人の定義と役割

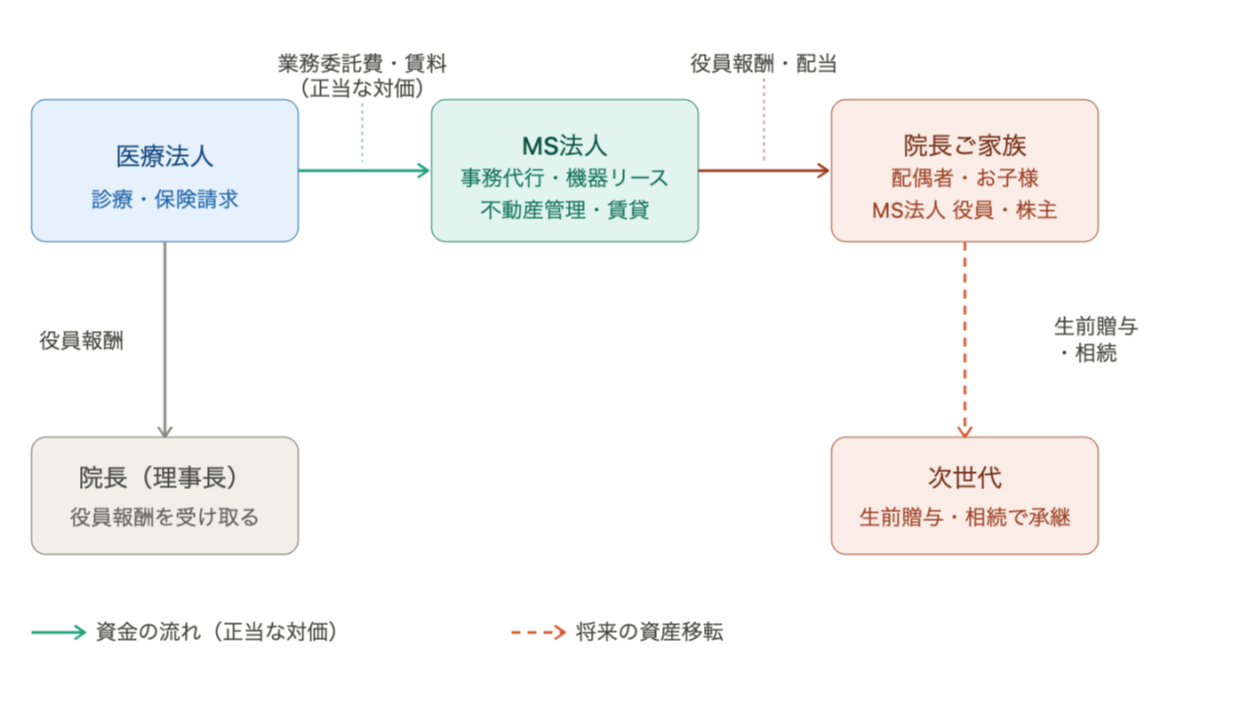

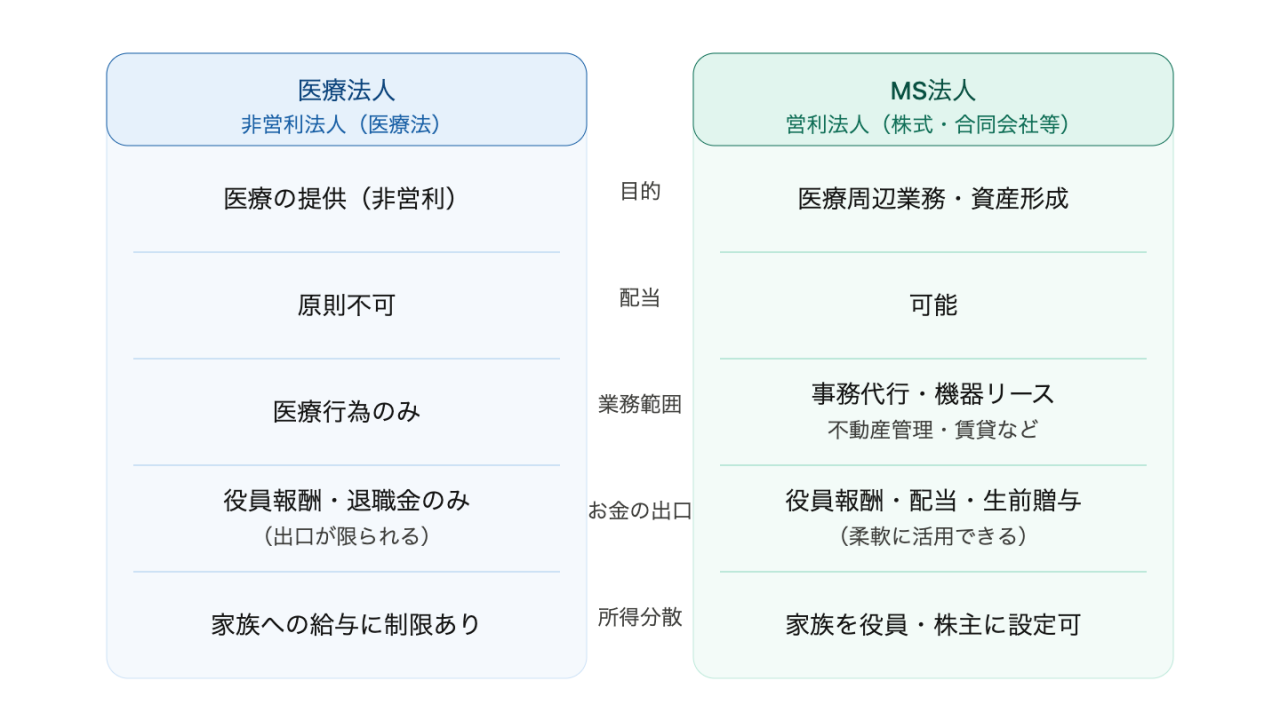

MS法人とは、医療法人とは別に設立する一般法人(株式会社や合同会社など)のことで、「メディカルサービス法人」の略称です。

医療法人は「非営利法人」として医療法上の強い制約を受けます。医療行為そのものは医療法人が担いますが、医療に直接関係しない周辺サービス(事務代行・設備や医療機器のリース・不動産の管理や賃貸・医療材料の調達など)はMS法人が担うことができます。

医療法人単体では「法人の外にお金を出すルート」が非常に限られているため、医療法人の設立を検討する際、MS法人はセットで設計することが理想とされています。

医療法人単独では作れない「お金の出口」をMS法人が担う

医療法人だけでは、院長が自由に使えるお金を法人の外に出すルートが限られています。役員報酬・退職金のみが基本です。(医療法人は非営利法人のため、株式会社のような配当は原則として認められていない)

MS法人を設立することで、医療法人からMS法人に対して、正当な対価を支払う形で資金を移すことができます。具体的には、MS法人が事務代行業務を行い医療法人から業務委託費を受け取る、MS法人が所有する不動産や機器を医療法人にリース・賃貸するなどが該当します。

この仕組みを通じて、医療法人の課税所得を圧縮しつつ、MS法人に蓄積した資産を役員報酬・配当・生前贈与などの形でご家族に移していくことが可能になります。これが「MS法人を活用した資産形成と相続対策」の基本的な考え方です。

MS法人設立の4つの注意点

MS法人は設立のタイミングと役員構成の設計が特に重要です。後から修正しようとすると税務リスクが生じるため、設立前に以下の4点を必ず確認してください。

注意点①:医療法人の役員とMS法人の役員の兼任には注意が必要

医療法人の理事長・理事がMS法人の役員を兼任することは、利益相反の観点から問題になる場合があります。法律上の明文規定はないものの、厚生労働省の通知に基づき都道府県から行政指導を受けるケースがあるため、実務上は兼任を避けるのが一般的です。

MS法人の代表者・株主には、配偶者・お子様など家族を据えるケースが多くなります。

注意点②:株主・代表者の設計は設立当初が勝負

MS法人設立後に株主構成を変えることは、贈与税の問題が生じる可能性があります。「とりあえず今は自分が株主になって、後で考えよう」というスタートは、後から大きな税務リスクになりえます。設立当初から「将来この法人を誰に受け渡すか」を意識した株主・代表者の設計が必要です。

注意点③:医療法人との取引価格は「正当な対価」でなければならない

医療法人からMS法人への業務委託費や賃料は、市場価格(正当な対価)の範囲でなければなりません。実態のない業務に高額な委託費を支払ったり、相場より著しく高い賃料を設定したりすることは、税務調査で否認されるリスクがあります。

適切な価格設定と、取引の実態を示す契約書・業務記録の整備が必要です。

注意点④:設立のタイミングは医療法人と同時が理想

MS法人は、医療法人の設立と同時か、設立前の段階で準備を始めるのが理想です。医療法人が設立された後にMS法人を設立しようとすると、資産の移転に贈与税・みなし譲渡課税などが生じる可能性があります。後付けで設計するほど複雑化・コスト増になるため、「最初からセットで考える」ことが鉄則です。

設立当初から考えるべき定款設計のポイント

定款は法人の基本ルールを定めた文書です。設立後に変更するには都道府県の認可が必要なため、設立時の設計が将来に大きく影響します。

理事長の退任・交代時の規定

定款には、理事長が退任する場合の手続きや後任の選定方法を明記します。「誰が次の理事長になれるか」「退任した理事長への退職金はどう算定するか」こうした規定は、設立時に深く考えずに定型モデルをそのまま使ってしまうケースが多いのですが、後から変更するには都道府県の認可が必要なため、設立時の設計が非常に重要です。将来の理事長交代・退任を見据えた規定を、設立の段階から組み込んでおきましょう。

基本財産の設定と出口の関係

医療法人の定款には「基本財産」の規定が含まれます。何を基本財産とするか(不動産、預金等)によって、将来の解散・承継時の手続きや税負担が変わります。特に法人所有の不動産がある場合、基本財産に設定するかどうかは慎重な判断が必要です。

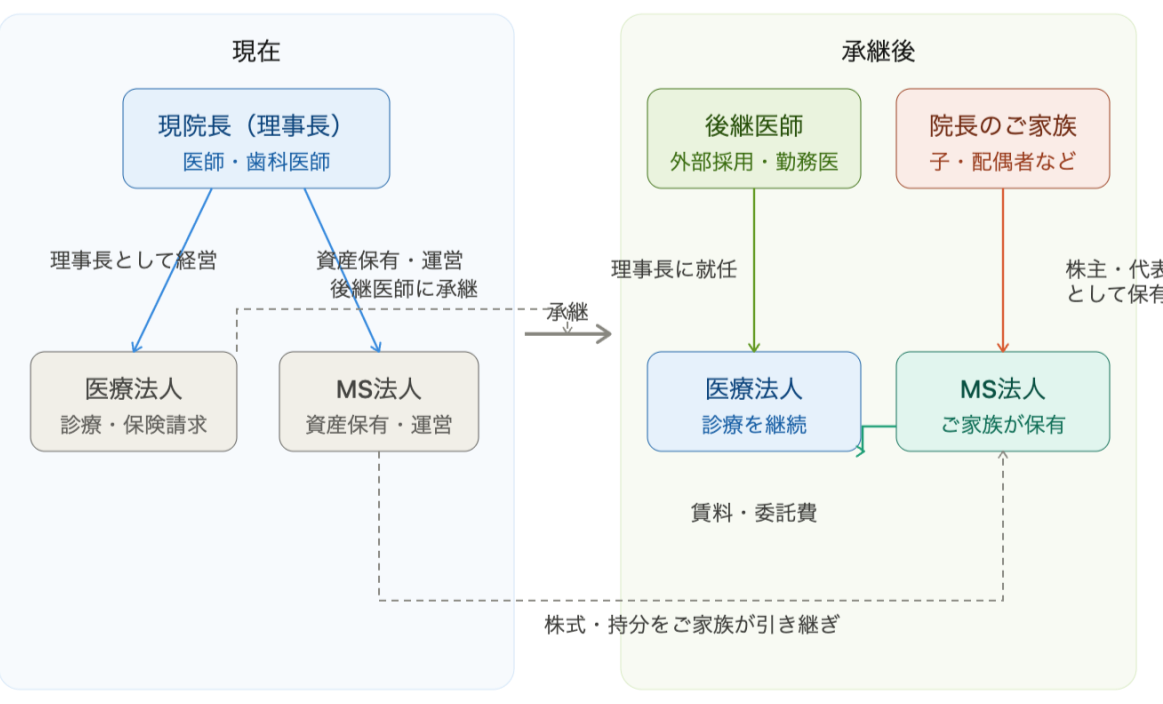

医師資格のない後継者への承継をどう設計するか

お子様が医師・歯科医師でない場合、医療法人そのものを引き継がせることはできません。この場合に重要な役割を担うのがMS法人です。

MS法人の株主・代表者にお子様を据えておくことで、医療法人の運営は別の医師が担い、一方でMS法人を通じて財産・収益をご家族に引き継ぐという設計が可能になります。

「廃業・売却・後継医師への承継」のいずれかを選びながら、MS法人を通じたご家族への資産移転を並行して進める。これが、医師家族の現実的な出口戦略のひとつです。こうした設計は、後から気づいても修正が難しい部分が多いため、設立当初から専門家とともに出口を描いておくことが重要です。

まとめ

医療法人化は、法人設立がゴールではありません。法人化した後に、どう資産を積み上げ、どう家族に受け渡し、最終的にどのような形で経営に区切りをつけるか。出口戦略を設立の段階から描いておくことが、長期的に豊かな経営につながります。

MS法人の活用、定款の設計、後継者問題は、「設立後にゆっくり考えよう」では手遅れになることが多い領域です。一度設立してしまうと変更が難しい部分も多いため、専門家と連携して設立前に丁寧に設計することが何より重要です。

「自分のクリニックに合った法人設計を知りたい」「出口まで含めた提案をしてほしい」そのようなご要望がある方は、ぜひ税理士法人AOIみらいへお気軽にご相談ください。

グループ内の社会保険労務士法人と連携し、労務・採用面の課題にも対応。必要に応じて弁護士とも連携することで、法的なリスク管理まで含めたワンストップの支援体制を整えています。医療業界の豊富な支援実績を持つ専門家が、個別の状況に合ったプランをご提案します。

よくある質問

Q1. MS法人は必ず設立しないといけないのですか?

A. 必須ではありません。ただし、医療法人単体では法人外へのお金の出口が役員報酬・退職金に限られるため、資産形成・所得分散・相続対策を考える場合はMS法人の設立が有効な選択肢になります。「今は不要でも将来設立するかもしれない」という場合も、医療法人設立時点からMS法人を想定した設計をしておくことで、後から動きやすくなります。

Q2. 医師免許を持たない子どもに承継することはできますか?

A. 医療法人の理事長職を引き継がせることは原則できません。ただし、MS法人の株主・代表者にお子様を据えておくことで、医療法人の運営は別の医師が担いながら、MS法人を通じた財産・収益の承継は可能です。医師家族の現実的な出口戦略として、設立当初からこの設計を組み込んでおくことが重要です。

Q3. 医療法人とMS法人の違いは何ですか?

A. 医療法人は医療法に基づく非営利法人で、医療行為を担います。利益の配当は原則禁止で、法人外へのお金の移動手段が限られます。MS法人は株式会社や合同会社などの一般法人で、医療周辺業務(事務代行・リース・不動産管理など)を担います。営利法人のため配当が可能で、役員報酬や配当を通じてご家族への所得分散ができる点が大きな違いです。

Q4. 役員報酬はどのように設定すればいいですか?

A. 個人事業時代の手取り額から逆算して設定することが基本です。役員報酬の額面には所得税・住民税・社会保険料(合計概ね30〜35%程度)がかかるため、手取りベースで必要な生活費を計算し、そこから逆算した額面を設定する必要があります。また、役員報酬は原則として年に一度しか変更できないため、設定前に顧問税理士とシミュレーションを行うことを強くおすすめします。

Q5. MS法人の設立タイミングはいつが最適ですか?

A. 医療法人の設立と同時か、設立前の準備段階が理想です。医療法人設立後にMS法人を設立・資産移転しようとすると、贈与税やみなし譲渡課税が生じる可能性があります。「とりあえず医療法人だけ設立して、MS法人は後から」という判断が、後の税務リスクにつながるケースが多いため、最初からセットで設計することを推奨します。

Q6. 定款は設立後に変更できますか?

A. 変更は可能ですが、都道府県知事の認可が必要なため、時間・費用・手間がかかります。理事長の退任規定・基本財産の範囲・承継に関する規定など、将来に影響する項目は設立時に丁寧に設計しておくことが重要です。

― 無料メールマガジン ―

税務・経営に役立つ情報をお届けします

- ・ 税制改正・補助金・助成金など経営に影響する最新情報

- ・ 節税・資金繰りのノウハウと経営改善事例

- ・ クラウド会計・AIツールの導入ポイント