ブログ

2023.07.22

賃上げ促進税制を解説。企業と労働者にメリットあり

【関連記事】

中小企業向けの賃上げ促進税制は、2024年度(令和6年度)の改正案が発表されています。

詳細は「中小企業向けの賃上げ促進税制、2024年度(令和6年度)改正のポイント」をご覧ください。

賃上げ促進税制とは

賃上げ促進税制とは、従業員の給与引き上げに取り組む企業や個人事業主を支援するための税額控除制度です。

税額控除は法人税(所得税)が直接減額されるため、大きな節税効果が期待できます。

令和4年度税制改正によって「所得拡大促進税制」から引き継がれ、適用要件と税額控除率が拡充されました。

対象は青色申告を提出する企業や個人事業主で、適用期間は、令和4年4月1日から令和6年3月31日までの間に開始する各事業年度(個人事業主は、令和5年から令和6年までの各年が対象)となります。

賃上げ促進税制のメリット

賃上げ促進税制を活用すれば、社員と企業の双方にメリットが生まれます。

社員側:給料・賞与の増加が期待できる

賃上げ促進税制の適用対象企業で働く社員は、給料や賞与の増加が期待できます。

給料増加はモチベーションアップ、会社への満足度向上に繋がります。

企業側:賃上げによる負担を軽減できる

賃上げ促進税制を活用すると、企業側は賃上げによる負担を軽減できます。

通常であれば、従業員全体の賃上げは経済的負担が大きいですが、賃上げ促進税制を活用すれば雇用者給与を上げても一定額の税額控除を受けられるため、経済的負担は軽減されます。

給与等の増加割合によっては、最大40%の税額控除を受けられます。

教育訓練費を増加させるために社員研修や勉強会などを実施した場合は従業員の大幅なスキルアップも期待できるため、長期的な視点で見るとプラスになることも考えられます。

適用要件と控除税額

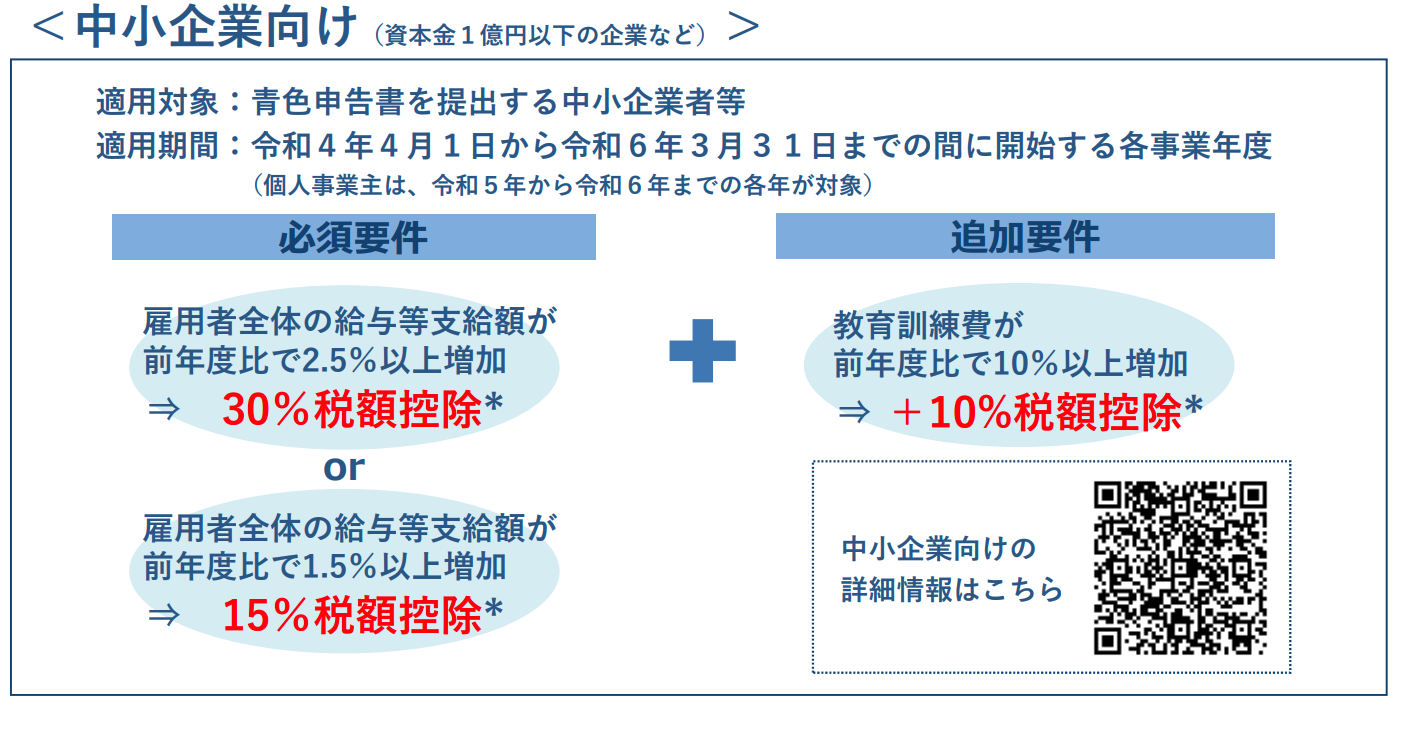

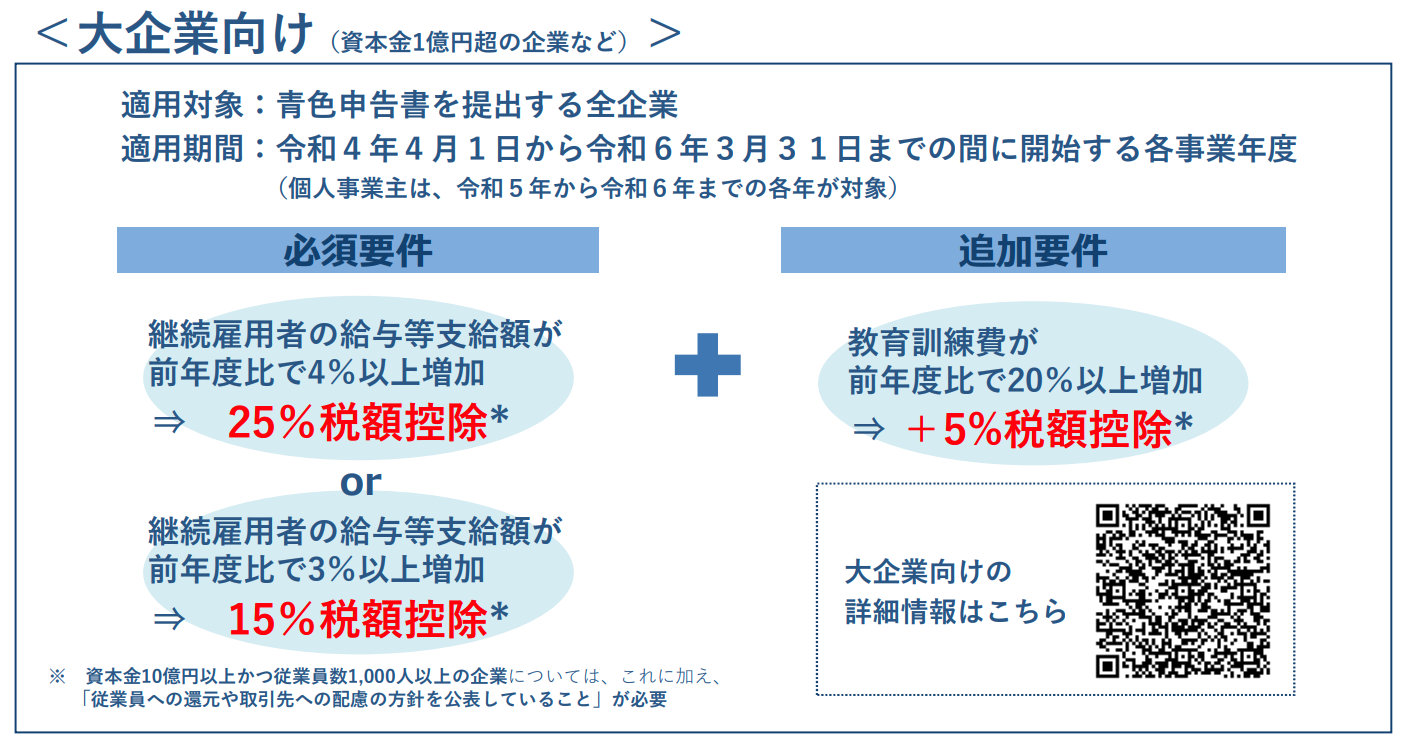

賃上げ促進税制には、要件を満たした中小企業だけが適用できる「中小企業向け」と、大企業を含むすべての青色申告の事業者が適用できる「大企業向け」があります。

中小企業の場合、雇用者全体の給与等支給額の増加額の最大40%を税額控除 、

大企業の場合、雇用者全体の給与等支給額の増加額の最大30%を税額控除となります。

出典:経済産業省

なお、「中小企業向け」制度の対象は、中小企業者等として青色申告書を提出する事業者のうち、以下の要件を満たすものです。

①以下のいずれかの法人

・資本金または出資金が1億円以下

※ただし、大規模法人から出資を受けいる場合には除外規定あり

・資本金又は出資金がない法人は、常時使用する従業員が1,000人以下

②常時使用する従業員が1,000人以下の個人事業主

③協同組合等(農業協同組合・中小企業等協同組合など)

一方、賃上げ促進税制の「大企業向け」は、青色申告を提出する事業者すべてが対象です。

そのため、中小企業向けの適用対象事業者であっても、大企業向けを適用することも可能です。

要件が異なるため、試算した結果が有利な方を選択できます。

注意点

基本的な注意点は、以下のとおりです。

役員等への給与は対象外

国内雇用者に対する給与等のみが対象です。

役員及び役員の特殊関係者等は対象外です。

給与等の金額から控除する必要があるものの確認

中小企業向けでは、給与等の金額が増加していれば税額控除の対象になります。

残業手当や休日出勤手当、職務手当等のほか地域手当、家族(扶養)手当、住宅手当等は本制度の対象となる給与に該当しますが、税額控除の計算にあたって、給与等の金額から差し引くべきものがあるかどうかの注意が必要です。

給与等の金額から差し引くものとして、雇用調整助成金、緊急雇用安定助成金、産業雇用安定助成金、労働移動支援助成金(早期雇い入れコース)、キャリアアップ助成金(正社員化コース)、特定求職者雇用開発助成金(就職氷河期世代安定雇用実現コース)、特定求職者雇用開発助成金(特定就職困難者コースなど雇用に関する助成金)や、出向者がいる場合の出向元法人から支払を受けている金額等が当てはまります。

※ただし、雇用安定助成金額は除く

法人税・所得税申告時に添付書類が必要

賃上げ促進税制を活用する際、特別な事前認定や届け出の必要はありません。

しかし、賃上げ促進税制の適用を受けるためには、法人税または所得税の申告時、確定申告書にて「税額控除の対象となる金額を記載した書類」や、「金額の計算に関する明細書」などの添付が必要です。

また、上乗せ要件の1つである「教育訓練費の増加」による税額控除措置を受けるためには、教育訓練の実施時期や実施内容・期間・受講者など必要な情報が記載された書類を作成したうえ、適切に保管しておかなければなりません。

まとめ

2022年4月1日から「所得拡大促進税制」が施行され、令和4年度税制改正により、適用要件と税額控除率が大きく変化しました。

要件が緩和されただけでなく、最大税額控除率も上がり、旧制度である所得拡大促進税制よりもさらに節税効果の高い制度となっています。

企業を成長させるためにも、活用を前向きに検討してみてはいかがでしょうか。

また、中小企業庁のホームページにも賃上げ促進税制のガイドブック・Q&A集が掲載されています。

併せてご確認ください。