ブログ

2026.06.10

小規模宅地等の特例とは?自宅・事業用地の相続税を最大80%減額する方法を解説

相続税の申告を前に「土地の評価額が高くて、このままでは相続税が払えないかもしれない」と不安を抱えていらっしゃる方は少なくありません。

特に、長年住んできた自宅や、会社の事業に使ってきた土地を手放さなければならないとなれば、精神的な負担は計り知れません。そのような方にぜひ知っていただきたいのが、「小規模宅地等の特例」です。

この特例を正しく活用すれば、自宅や事業用地の相続税評価額を最大80%も減額することが可能です。場合によっては、数千万円単位の節税につながります。

この記事では、中小企業の経営者・後継者の方や、親の自宅を相続する予定の子世代の方に向けて、小規模宅地等の特例の仕組み・適用要件・計算方法・よくある失敗を、わかりやすく丁寧に解説いたします。

※免責事項:本記事は、執筆時点(2026年)の税制および法令に基づき作成しております。制度の概要をわかりやすく解説することを目的としているため、例外的な取り扱いや細かな要件について一部省略している場合があります。実際の特例適用や税額計算については、個別の状況によって判断が異なるため、必ず税理士などの専門家にご相談の上、ご自身の責任においてご判断ください。

目次

「所得1,800万〜3,000万円が目安」は本当なのか

- 所得税と法人税の税率差がメリットの根拠

‐ 租税特別措置法26条(概算経費特例)が消えるタイミングを意識する

- 開業7年目が節目になりやすい理由

- 「所得の目安」だけで判断することの限界

節税以外で法人化を考えるべき3つのサイン

- サイン①:採用に苦戦し始めた

- サイン②:手元資金が想定より増えない

- サイン③:分院展開や事業拡大を検討している

医療法人化の3つのメリット

- メリット①:役員報酬による所得分散と法人税率の適用

- メリット②:キャッシュフローの即時改善

- メリット③:社会保険完備による採用力強化

見落とされがちな3つのデメリット

- デメリット①:現在設立できる医療法人は「持分なし」のみ

- デメリット②:社会保険料の法人負担が増える

- デメリット③:小規模企業共済は法人化で脱退になる

移行期の2大リスクと対策

- リスク①:個人時代の借入金は法人に引き継げない

- リスク②:設立初年度の運転資金を確保しておく

まとめ

よくある質問

小規模宅地等の特例とは

制度が生まれた背景

小規模宅地等の特例は、1983年(昭和58年)の税制改正で法定化された制度です。

高度経済成長期に日本全国で地価が急騰し、土地を相続しただけで多額の相続税が課されるケースが続出しました。個人事業主が「事業用の土地を売らなければ相続税が払えない」「長年住んできた自宅を手放さなければならない」という事態が頻発したのです。

このような状況を受け、相続人の生活基盤・事業継続を守るための政策減税として生まれたのが、小規模宅地等の特例です。

その後、2013年(平成25年)改正で自宅用の限度面積が240㎡から330㎡へ拡大され、自宅用と事業用の完全併用が可能になるなど、制度は段階的に拡充されてきました。2026年(令和8年)現在も、現行の枠組みが維持されています。

参考:国税庁タックスアンサーNo.4124「相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

最大80%減額の仕組み|具体的な数字で確認

小規模宅地等の特例では、一定の要件を満たした土地の相続税評価額を最大80%減額することができます。

たとえば、評価額が5,000万円の自宅の土地(330㎡以内)を相続した場合は、土地の評価額が5分の1まで圧縮されます。相続税の課税対象が大幅に減るため、相続税額が下がる(または0円になる)ケースが多くあります。

| 特例なし | 特例あり(80%減) | |

|---|---|---|

| 土地の評価額 | 5,000万円 | 1,000万円 |

| 減額額 | ― | 4,000万円 |

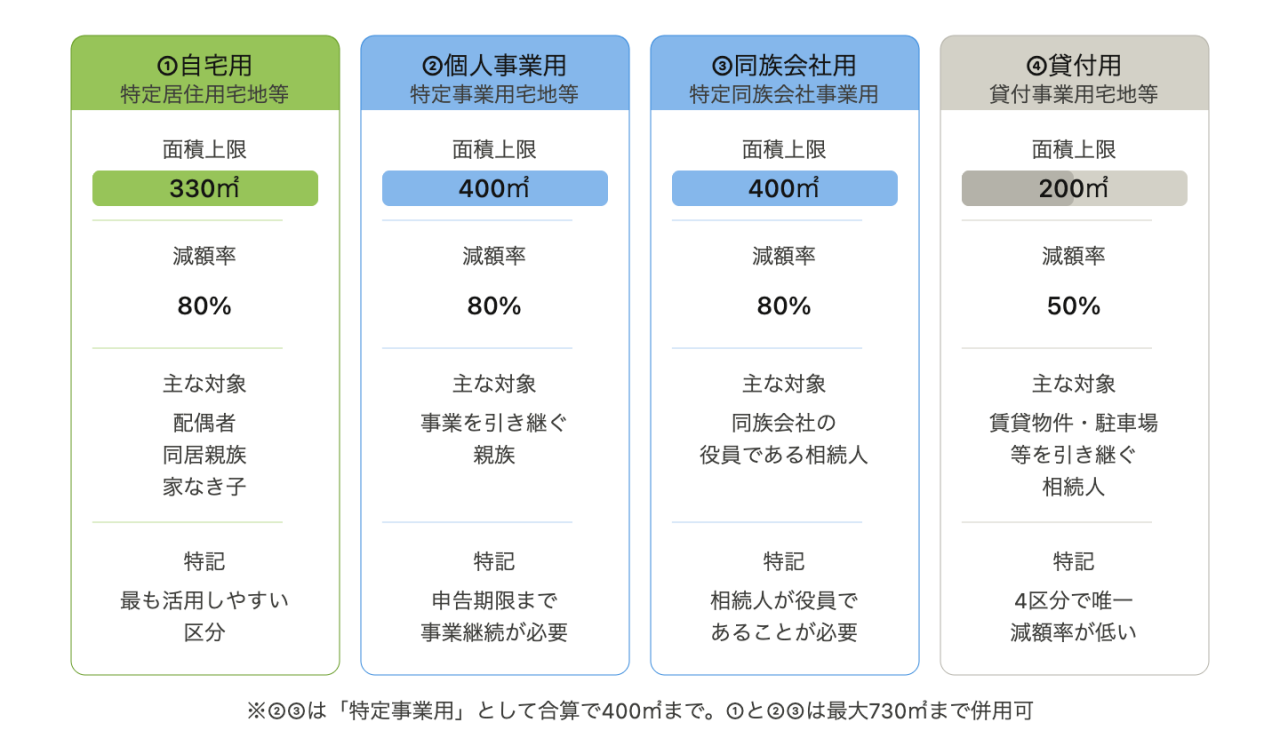

4つの種類と減額率・面積上限の一覧

小規模宅地等の特例には、土地の用途によって4つの区分があります。

①特定居住用宅地等(自宅)330㎡・80%減

- 被相続人が居住していた自宅の敷地が対象

- 330㎡(約100坪)まで評価額を80%減額

- 一般的な一戸建てであれば、多くの場合330㎡以内に収まる

②特定事業用宅地等(個人事業の事業地)400㎡・80%減

- 被相続人が個人事業(小売業・飲食業・農業など)に使用していた土地が対象

- 400㎡まで評価額を80%減額

- 相続開始前3年以内に新たに事業を開始した土地は原則対象外(一定規模以上の事業は例外あり)

③特定同族会社事業用宅地等(会社の事業地)400㎡・80%減

- 被相続人が同族会社に貸し付けていた事業用地が対象

- 「同族会社」とは、被相続人および親族が議決権ベースで発行済株式の50%超を保有する法人

- 中小企業の経営者・後継者が特に注目すべき区分

④貸付事業用宅地等(賃貸・駐車場)200㎡・50%減

- アパート・マンション・駐車場などの貸付事業に使用していた土地が対象

- 他の3区分より限度面積・減額割合は控えめだが、それでも大きな節税効果がある

- 相続開始前3年以内に新たに貸付を開始した土地は原則対象外

(事業的規模=5棟10室基準を満たす場合は例外あり)

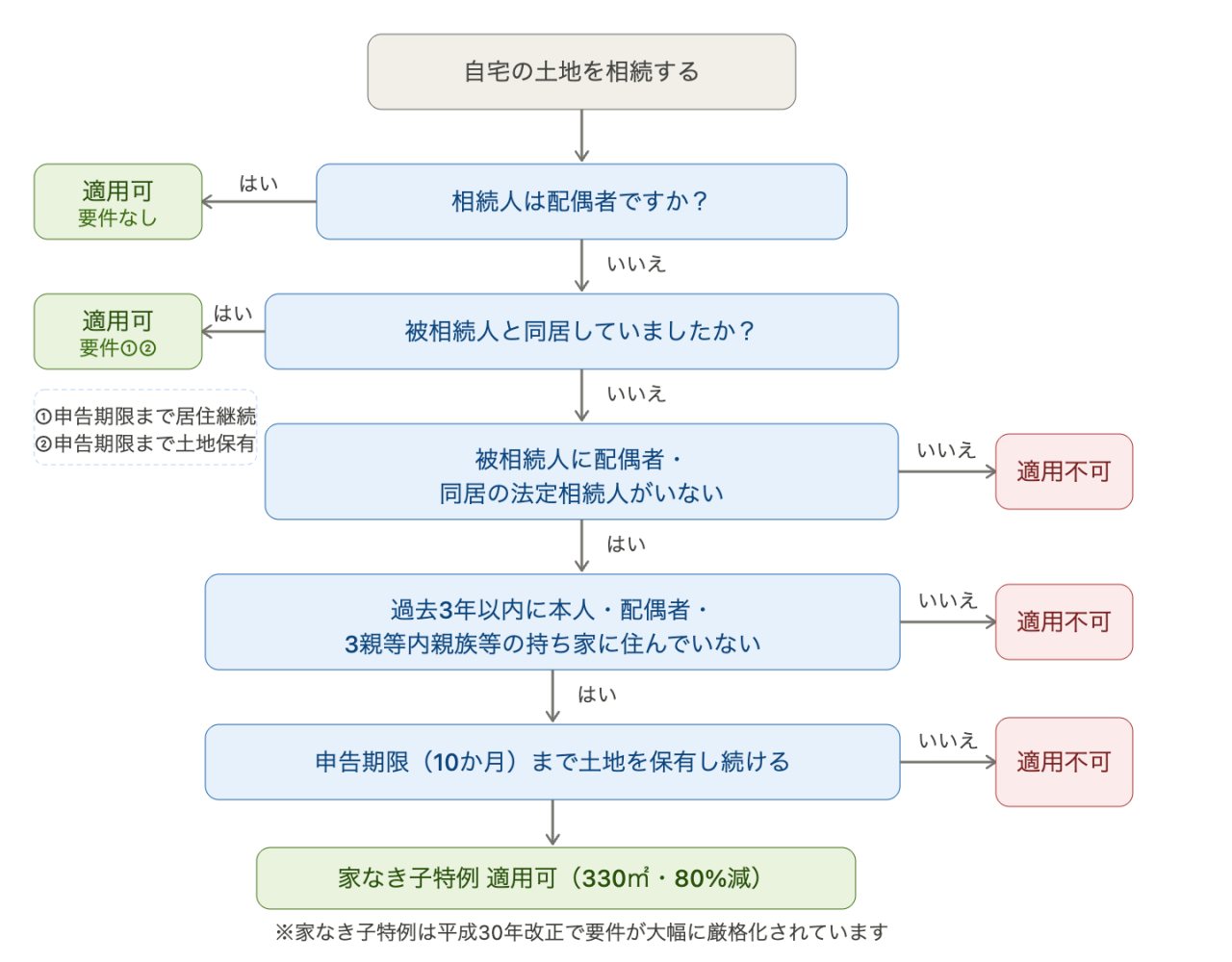

自宅を相続する場合の適用要件

特定居住用宅地等(自宅)の特例は、誰が相続するかによって要件が大きく異なります。

配偶者が相続する場合(要件なし)

配偶者が自宅の土地を相続する場合は、特段の居住要件や保有継続要件はありません。ただし、「配偶者控除(配偶者の税額軽減)」と組み合わせることで二次相続(配偶者が亡くなった際の相続)の税負担が増える可能性もあるため、長期的な視点での判断が大切です。

同居の親族が相続する場合

被相続人と同じ家に住んでいた親族(子・孫など)が相続する場合、以下の2つの要件を満たす必要があります。

- 相続開始直前から相続税の申告期限(10ヶ月)まで、引き続きその家屋に居住していること

- 相続税の申告期限まで土地を所有していること

注意点として、二世帯住宅の場合は、区分所有登記をしていなければ同居扱いになります。また、単身赴任中で住民票を移していても、生活実態として同居と認められるケースがあります。

別居の親族が相続する場合(家なき子特例とは)

親と別居していた子どもでも、一定の要件を満たせば「家なき子特例(非同居親族が取得した場合の特例)」として特例を適用できます。

5つの要件(2018年(平成30年)4月1日以後の相続に適用)

- 被相続人に配偶者および同居の法定相続人がいないこと

- 土地の取得者が被相続人の親族であること

- 相続開始前3年以内に、取得者・取得者の配偶者・取得者の3親等内の親族・取得者と特別の関係がある一定の法人が所有する国内の家屋に居住したことがないこと

- 相続開始時に居住している家屋を、過去に自己所有していたことがないこと(海外家屋含む)

- 相続税の申告期限まで土地を所有し続けること

家なき子特例が厳格化された背景と注意点

家なき子特例は、2018年(平成30年)の税制改正で大きく厳格化されました。

改正前は「自己または配偶者の持ち家がなければ適用できる」というシンプルな要件でしたが、以下のような節税スキームの悪用が横行したためです。

- 自宅を孫や親族会社に名義移転して「家なき子」状態を作る

- 自宅を同族会社に売却し、賃借し続ける方法

- リースバック(不動産業者に売却して賃借)して3年経過させる方法

改正後は3親等内親族や特別関係法人が所有する家屋への居住も除外され、こうした抜け道はほぼ完全に封じられています。

別居のお子さまが特例を使おうとお考えの場合は、要件を細かく確認することが非常に重要です。お気軽にご相談ください。

【経営者・後継者の方へ】事業用地の特例

個人事業主の事業用地(特定事業用宅地等)の要件

個人事業主の方が事業用に使っていた土地を相続する場合、以下の要件を満たす必要があります。

相続する方が「事業承継型」の場合

- 相続税の申告期限までに、その事業を引き継ぎ、申告期限まで継続していること

- 申告期限まで土地を保有していること

相続する方が「生計一親族型」の場合

- 被相続人と生計を一にしていた親族が、相続開始直前から申告期限まで自らの事業として継続していること

※ 相続開始前3年以内に新たに事業の用に供された土地は原則対象外

同族会社の事業用地(特定同族会社事業用宅地等)の要件

中小企業オーナーが会社に土地を貸している場合に活用できる区分です。

適用の要件

| 要件 | 内容 |

|---|---|

| 株式保有要件 | 被相続人+親族で議決権ベース50%超を保有していること |

| 役員就任要件 | 土地を取得した方が、申告期限においてその法人の役員であること |

| 保有継続要件 | 申告期限まで土地を継続保有し、法人の事業に供され続けること |

| 対価要件 | 被相続人から法人への貸付が相当の対価で行われていること |

| 建物要件 | 宅地上に建物または構築物があること(青空駐車場は不可) |

申告時に必要な添付書類

- 戸籍謄本(または法定相続情報一覧図)

- 遺言書の写しまたは遺産分割協議書の写し+相続人全員の印鑑証明書

- 法人の定款の写し(相続開始時に効力を有するもの)

- 株式等を50%超所有していたことを証明する書類(法人が証明したもの。株主名簿に会社証明印を押す形式が一般的)

※株式自体を相続する必要はありませんが、土地を取得した方が申告期限までに役員に就任していることが必須です。事業承継の準備とあわせて、事前に対策を講じておくことをおすすめいたします。

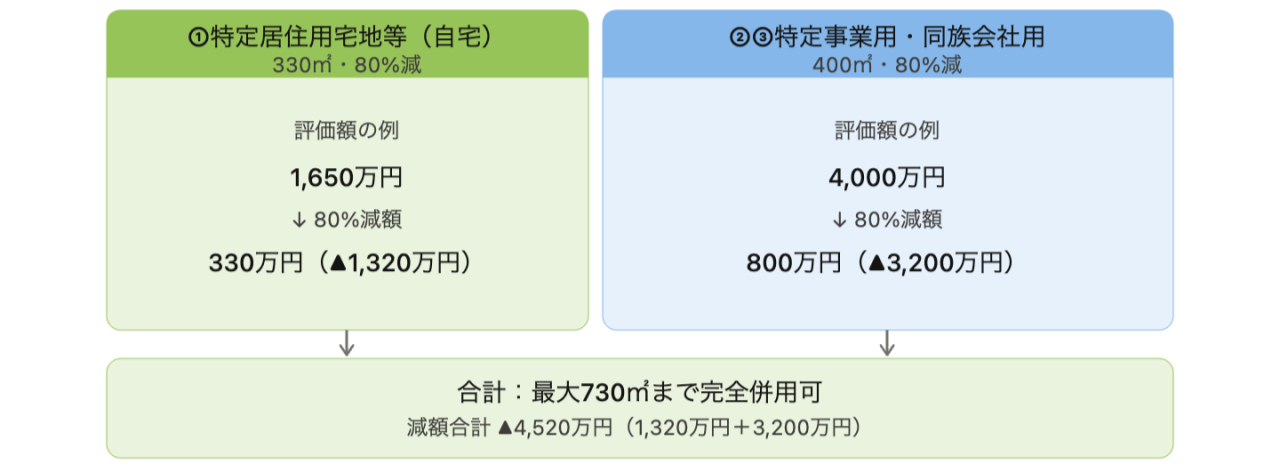

自宅と事業用地を「併用」する場合のメリット(最大730㎡)

中小企業の経営者・後継者の方にとって特に大きなメリットとなるのが、自宅用と事業用の完全併用です。

自宅と事業用地をあわせて最大730㎡まで、どちらも80%の評価減を受けることができます。

例:自宅330㎡(評価額1,650万円)と工場敷地400㎡(評価額4,000万円)を後継者が相続した場合

なお、賃貸物件(貸付事業用宅地等)を含む場合は調整計算が必要となります。計算式は以下の通りで、どの土地を優先的に適用するかで節税額が変わるため、専門家による有利判定が重要です。

| 特定居住用×200/330 + 特定事業用等×200/400 + 貸付事業用 ≦ 200㎡ |

計算シミュレーション

【ケース1】自宅(土地評価4,000万円・400㎡)を別居の子が相続する場合

- 相続人:子1人(家なき子要件を充足)

- 自宅の土地評価額:4,000万円(400㎡)

- その他の財産:なし

| 特例なし | 特例あり | |

|---|---|---|

| 土地評価額 | 4,000万円 | 4,000万円×(330/400)×(1-80%)=760万円 |

| 減額額 | ― | 3,240万円 |

| 基礎控除(相続人1人) | 3,600万円 | 3,600万円 |

| 課税遺産額 | 400万円(課税あり) | ▲2,840万円(課税なし) |

特例を適用することで相続税が0円となります。ただし、税額が0円でも申告は必須です。申告なしでは特例は適用されません(詳しくは後述)。

【ケース2】自宅+事業用地を後継者が相続する場合

- 相続人:長男(後継者)・長女の2人

- 自宅(200㎡):評価額3,000万円

- 事業用地(500㎡):評価額6,000万円

- その他の財産:1,000万円

- 長男が自宅・事業用地をすべて取得

特例適用の内訳

| 土地 | 面積 | 評価額 | 適用面積 | 減額後評価額 |

|---|---|---|---|---|

| 自宅 | 200㎡ | 3,000万円 | 200㎡(全部) | 600万円 |

| 事業用地 | 500㎡ | 6,000万円 | 400㎡(上限) | 2,160万円 |

| 合計 | 700㎡ | 9,000万円 | 600㎡≦730㎡ | 2,760万円 |

特例なし/あり 比較

| 特例なし | 特例あり | |

|---|---|---|

| 自宅の評価額 | 3,000万円 | 600万円 |

| 事業用地の評価額 | 6,000万円 | 2,160万円 |

| その他の財産 | 1,000万円 | 1,000万円 |

| 相続財産合計 | 10,000万円 | 3,760万円 |

| 基礎控除(相続人2人) | 4,200万円 | 4,200万円 |

| 課税遺産額 | 5,800万円(課税あり) | ▲440万円(課税なし) |

| 相続税(概算) | 約770万円 | 0円 |

※相続税770万円は、課税遺産額5,800万円を法定相続分(各1/2)で按分して計算した概算値

特例なしでは約10,000万円から基礎控除4,200万円を引いた約5,800万円が課税対象となり、数百万円〜1,000万円超の相続税が発生していたところ、特例の活用で0円になります。

よくある失敗・申告漏れに注意

相続税がゼロでも申告しないと特例は無効になる

小規模宅地等の特例を適用した結果、相続税が0円になったとしても、相続税の申告書を提出しなければ特例は適用されません(租税特別措置法第69条の4第7項)。

「税金がかからないから申告不要」と判断して申告しなかった場合、税務署は特例を考慮せずに評価額を計算します。その結果、多額の相続税が課されることになります。

2023年度(令和5年度)の税務調査状況(国税庁公表、2024年12月)

- 相続税の実地調査件数:8,556件(前年比104.4%)

- 申告漏れ等の非違割合:84.2%

- 追徴税額合計:857億円(過去最高水準)

申告期限(10ヶ月)前に売却すると適用不可

自宅や事業用地を相続した後、申告期限(相続開始を知った日の翌日から10ヶ月)までに売却してしまうと、特例が適用できません。

ただし、売却を決めている場合でも、売買契約の締結日ではなく、所有権移転(引渡し)日で判定します。引渡しを申告期限後にすることで特例が使えるケースもありますので、売却をお考えの方は必ず事前にご相談ください。

なお、配偶者が取得した場合は保有継続要件がないため、申告期限前の売却でも特例を適用できます。

「家なき子」の要件を誤解していたケース

家なき子特例は2018年(平成30年)に要件が大幅に厳格化されているため、2017年(平成29年)以前の情報で判断すると誤りが生じることがあります。

よくある誤解の例

| 状況 | 誤った判断 | 正しい判断 |

|---|---|---|

| 義父母名義の家に住んでいる | 自己所有でないからOK | ❌ 3親等内親族の家なので対象外 |

| 親族会社所有のマンションに住んでいる | 会社名義だからOK | ❌ 特別関係法人の家なので対象外 |

| リースバックで元の自宅に住んでいる | 今は賃借人だからOK | ❌ 過去に自己所有していた家なので対象外 |

国税不服審判所の裁決事例でも、住民票上は同居でも実態は別居と判断された事例(2002年(平成14年)12月5日裁決)や、老人ホーム入居の条件を満たさずに否認された事例(2008年(平成20年)10月2日裁決)など、形式要件を満たしているように見えても実態判断で否認されるケースがあります。

よくある質問(FAQ)

Q. 親と別居していても特例は使えますか?

A. 使える可能性があります。これが「家なき子特例」です。①被相続人に配偶者・同居の相続人がいない、②本人および配偶者・3親等内親族・特別関係法人の所有家屋に過去3年居住していない、③現在住んでいる家屋を過去に自己所有していない、④申告期限まで継続保有、⑤居住制限納税義務者等でない、の全てを満たすことが必要です。ご自身が要件を満たしているかどうか、ぜひ一度ご確認ください。

Q. 相続した土地を売る予定でも適用できますか?

A. 申告期限(10ヶ月)まで所有していれば、その後の売却は問題ありません。ただし、判定は「所有権移転(引渡し)日」で行われます。売買契約を期限前に締結しても引渡しを期限後にすれば適用可能ですが、税務上のリスクもあるため、売却を検討中の方は事前にご相談ください。

Q. 自宅と賃貸物件の両方を相続した場合、両方に使えますか?

A. 適用できますが、調整計算が必要です。「自宅+事業用(貸付以外)」の組み合わせなら完全併用で最大730㎡まで適用できますが、「自宅+賃貸物件(貸付事業用)」の場合は上記の調整計算式を使う必要があります。どちらの土地を優先するかで節税額が変わるため、専門家による有利判定が欠かせません。

Q. 申告期限を過ぎてしまった場合はどうなりますか?

A. 期限後申告でも特例の適用は可能ですが、申告期限までに遺産分割が確定していることが前提となります。期限内に未分割の場合は、「申告期限後3年以内の分割見込書」を期限内申告に添付することで、後日更正の請求で適用を受けることができます。ただし、延滞税や無申告加算税のペナルティが発生することがありますので、できる限り期限内に申告されることをお勧めいたします。

Q. 相続人が複数いる場合、誰が特例を使うか選べますか?

A. 選べます。ただし、特例対象の宅地を取得した相続人全員の同意が必要です(租税特別措置法施行規則第23条の2)。同意なしでは適用できないため、遺産分割の話し合いの中で特例の活用方針を共有することが大切です。㎡単価が高い土地や、税負担が大きい相続人が活用することで、全体の節税効果を最大化できます。

まとめ

小規模宅地等の特例は、相続税対策の中でも大きな節税効果を持つ制度です。

- 自宅(330㎡)は最大80%減、事業用地(400㎡)も最大80%減

- 自宅と事業用地を完全併用すれば最大730㎡まで適用可能

- 同族会社への貸付地は「特定同族会社事業用宅地等」として適用できる

- 家なき子特例は平成30年改正で厳格化されており、要件確認が必須

- 相続税が0円でも申告は必須。申告なしでは特例は無効

- 申告期限(10ヶ月)前の売却・廃業は特例を失うリスクがある

この特例は、相続が発生してから急いで対応するよりも、生前のうちに準備・対策を進めることで、より大きな節税効果を得られます。

税理士法人AOIみらいでは、相続税申告はもちろん、生前の相続対策・事業承継対策まで、ワンストップでサポートしております。「世の中からお金に関する不安と面倒をなくす」という想いのもと、お客様の大切な財産と事業を未来につなぐお手伝いをいたします。

「自分の場合は適用できるか?」「事業用地と自宅の両方に使えるか?」など、少しでも疑問や不安がある方は、ぜひお早めにご相談ください。

― 無料メールマガジン ―

税務・経営に役立つ情報をお届けします

- ・ 税制改正・補助金・助成金など経営に影響する最新情報

- ・ 節税・資金繰りのノウハウと経営改善事例

- ・ クラウド会計・AIツールの導入ポイント