ブログ

2026.06.12

【令和8年改正】賃上げ促進税制、中小企業は何が変わる?経営者が今すぐ確認すべきポイントと対策

2026年(令和8年)3月31日、「所得税法等の一部を改正する法律案」が成立し、賃上げ促進税制が大きく見直されました。大企業向けの優遇措置が廃止される一方、中小企業向けの制度は継続されています。

本記事では、令和8年度改正で「何が変わり、何が変わらないか」を税理士法人AOIみらいがわかりやすく解説いたします。自社が制度を活用できるかどうか、ぜひご確認ください。

目次

賃上げ促進税制とは?まず基本をおさらい

- 制度の概要(誰が・何のために使える制度か)

令和8年度税制改正の変更点

- 令和7年度までの仕組み

- ①大企業向け措置が廃止に

- ②中堅企業は要件強化だが、令和9年3月末で終了

- ③中小企業は制度継続。ただし最大控除率が45%→35%へ

中小企業向け|賃上げ促進税制 令和8年版の詳細

- 適用要件(青色申告・給与増加率の条件)

- 控除率の計算方法と具体例(数字でシミュレーション)

- 赤字でも使える?繰越控除の活用法

令和8年改正で「教育訓練費上乗せ」が廃止された理由

- 廃止の背景

- 経営者への影響:何が変わり、何が変わらないか

中小企業経営者が今すぐ取り組むべき3つの対策

- 対策①:賃上げ計画を年度内に立てる

- 対策②:給与台帳・比較計算の準備

- 対策③:税理士に相談して控除額を最大化する

- まとめ:賃上げは「コスト」ではなく「投資」と考える

賃上げ促進税制とは?まず基本をおさらい

制度の概要(誰が・何のために使える制度か)

賃上げ促進税制とは、青色申告書を提出している企業が、前年度より従業員への給与等の支給額を増加させた場合、その増加額の一定割合を法人税(個人事業主は所得税)から直接差し引ける制度です(租税特別措置法第42条の12の5)。

適用対象となる「中小企業者等」は以下の通りです。

- 資本金または出資金が1億円以下の法人

- 資本金を有しない法人のうち、常時使用する従業員数が1,000人以下

- 従業員1,000人以下の個人事業主

- 中小企業等協同組合、出資組合である商工組合など

ただし、以下は対象外となりますのでご注意ください。

- 資本金1億円以下であっても、大規模法人から1/2超の出資を受けている「みなし大企業」

- 前3事業年度の平均所得が15億円超の「適用除外事業者」

本制度の適用期間は、法人の場合令和6年4月1日から令和9年3月31日までの間に開始する各事業年度、個人事業主は令和7年から令和9年までの各年です。制度が残されている今こそ、最大限に活用することをお勧めいたします。

参考:国税庁「No.5927-2 給与等の支給額が増加した場合の法人税額の特別控除(中小企業者等における賃上げ促進税制)」

令和8年度税制改正の変更点

令和7年度までの仕組み

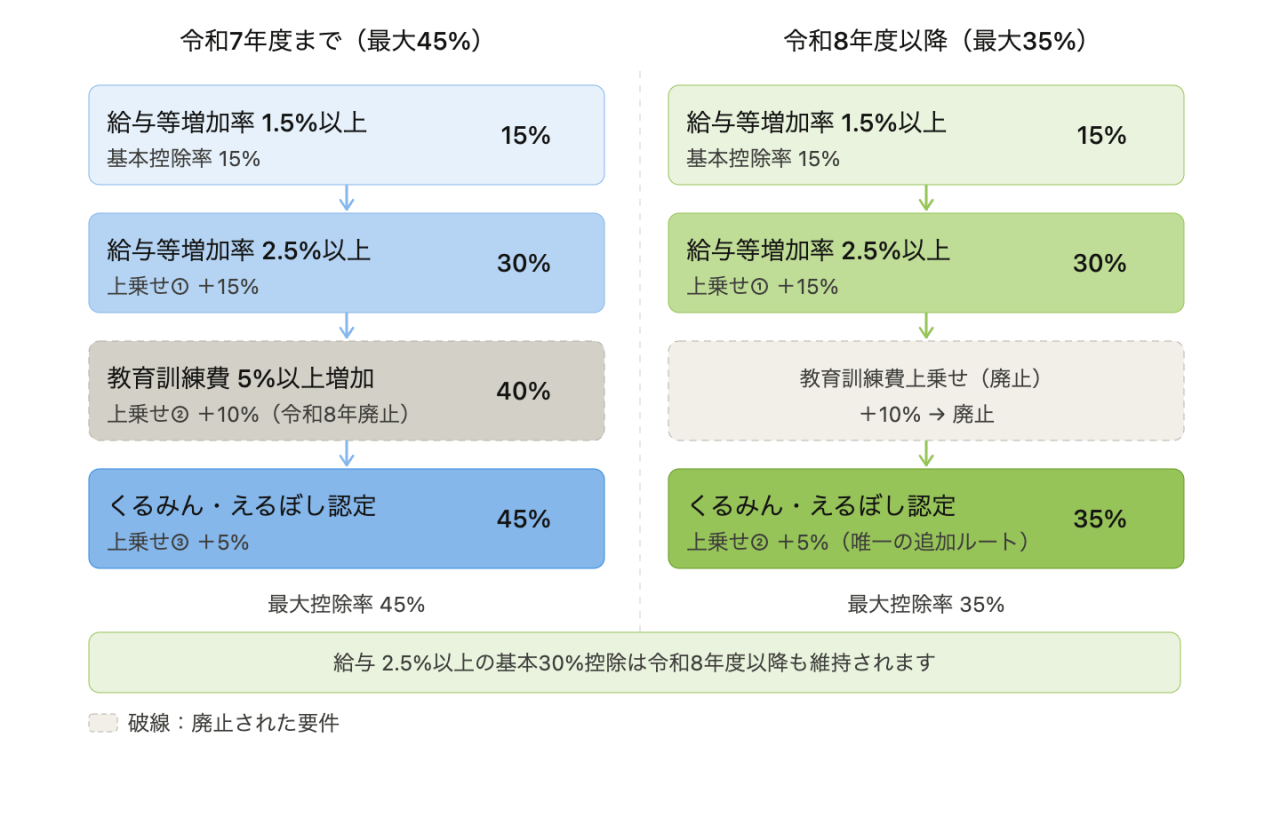

令和7年度(2026年3月31日までに開始する事業年度)まで、中小企業向けの賃上げ促進税制は以下のような仕組みで、最大45%という高い税額控除が実現可能でした。

令和7年度 賃上げ促進税制概要

| 要件 | 控除率 |

|---|---|

| 給与等増加率が 1.5%以上 | 15% |

| +給与等増加率が 2.5%以上(上乗せ①) | +15%(合計30%) |

| +教育訓練費が前年比5%以上増加等(上乗せ②) | +10% |

| +くるみん・えるぼし認定を取得・保有(上乗せ③) | +5% |

| 最大控除率 | 45% |

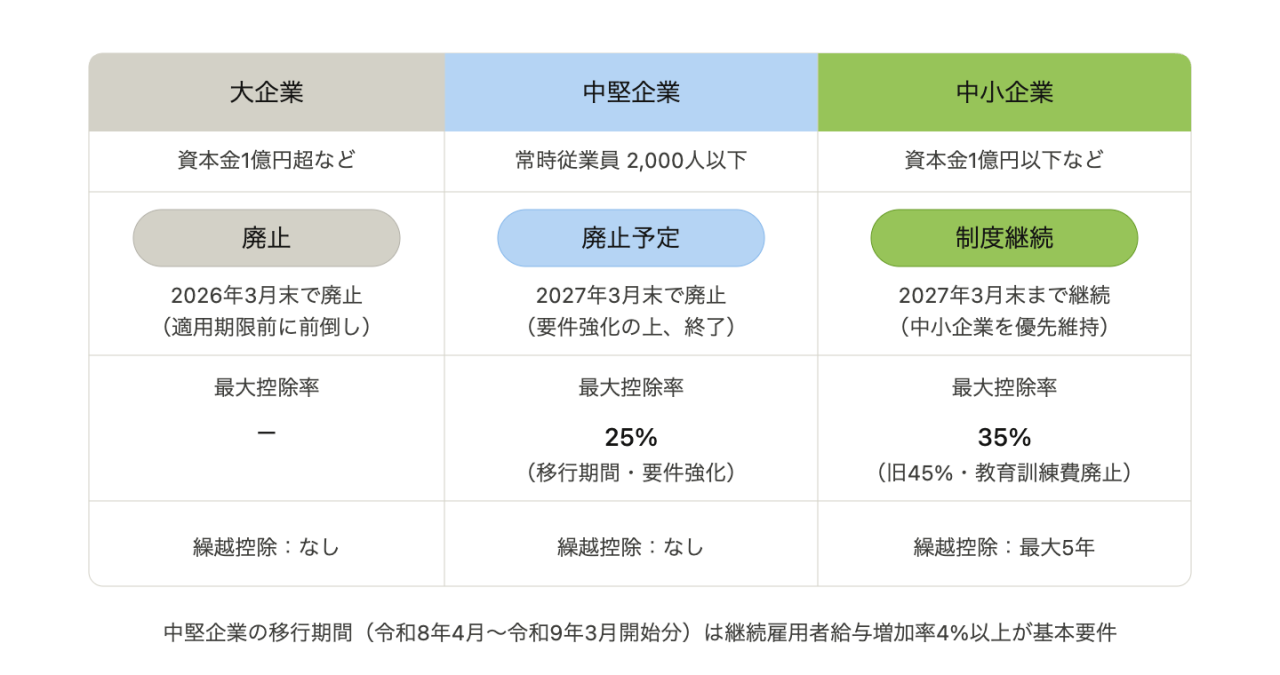

令和7年12月19日の与党税制改正大綱、同12月26日の財務省閣議決定において、賃上げ促進税制は企業規模ごとに明確な線引きが行われました。大企業・中堅企業・中小企業ごとの違いは以下のとおりです。

①大企業向け措置が廃止に

今回の改正で最も大きな変更が、大企業向けの賃上げ促進税制の廃止です。

財務省の大綱には「大企業向け措置については、令和8年3月31日をもって廃止する」と明記されています。適用期限を待たずに前倒しで廃止された形です。

背景には、「コーポレートガバナンス改革が進む大企業は、株主や社会からの要請として自発的に賃上げを実現すべきフェーズに入った」という政府の強いメッセージがあります。また、税制優遇が成長分野への労働移動を阻害するとの指摘も廃止の理由となっています。

②中堅企業は要件強化だが、令和9年3月末で終了

常時使用する従業員数が2,000人以下の「中堅企業向け措置」についても、廃止が決定しています。

- 廃止時期:2027年(令和9年)3月31日までに開始する事業年度で終了(財務省大綱)

- 移行期間(令和8年4月〜令和9年3月開始分)の主な変更点:・基本の控除率10%の適用要件が「継続雇用者給与増加率3%以上→4%以上」に引き上げ ・加算控除:従来「4%以上で+15%」から「5%以上で+5%/6%以上で+15%」に再編 ・教育訓練費の上乗せ措置を先行廃止

中堅企業に該当する経営者の方は、残された期限内に制度を最大限活用できるように検討しましょう。

③中小企業は制度継続。ただし最大控除率が45%→35%へ

大企業・中堅企業の措置が次々と廃止へ向かう中、中小企業向けの賃上げ促進税制は継続されることが決定しました。与党大綱では「防衛的な賃上げを余儀なくされる中小企業においては大企業に比べて人手不足感が強い」として、中小企業向けを残す整理を行っています。

ただし、「教育訓練費に係る上乗せ措置については、廃止する」(財務省大綱より)と明記されており、全企業共通で廃止となりました。これにより、令和8年版の中小企業向け控除率テーブルは次のようになります。

| 区分 | 要件 | 控除率 |

|---|---|---|

| 通常要件 | 給与等増加率 1.5%以上 | 15% |

| 上乗せ① | 給与等増加率 2.5%以上 | +15%(合計30%) |

| 上乗せ②(廃止) | 教育訓練費5%以上増加等 | [+10%(廃止)] |

| 上乗せ③ | くるみん/えるぼし(2段階目以上)等 | +5% |

| 最大控除率 | 35%(旧45%) |

最大控除率は45%から35%に変わりましたが、実際に多くの中小企業が活用する「基本30%の控除率」は変わりません。この10%の差は、教育訓練費の上乗せ(+10%)が廃止されたことによるものです。これにより、「くるみん/えるぼし認定取得」が最大控除率35%に到達するための唯一の追加ルートとなり、認定の戦略的価値が高まっています。

中小企業向け|賃上げ促進税制 令和8年版の詳細

適用要件(青色申告・給与増加率の条件)

大企業・中堅企業と大きく異なるのは、「雇用者全体で判定する」という点です。大企業や中堅企業は「継続雇用者(前年から引き続き雇用されている従業員)」の給与増加率で判定しますが、中小企業は新規採用を含む雇用者全員の給与等支給額の増加率で判定します。

これは中小企業にとって大きなメリットで、積極的な採用を行えば、既存社員のベースアップがなくても要件を満たしやすくなります。

| 給与増加率の計算式 |

| (当期の雇用者給与等支給額 − 前期の雇用者給与等支給額)÷ 前期の雇用者給与等支給額 ≧ 1.5% |

「雇用者給与等支給額」に含まれるのは、国内事業所の賃金台帳に記載された国内雇用者への俸給・給料・賞与・各種手当です。パート・アルバイト・日雇い労働者も含みます。一方、以下は除外して計算します。

- 役員報酬・役員と特殊関係のある者への給与

- 雇用調整助成金など、賃上げ目的の各種助成金による補填額

期末に「助成金を差し引いたら実は1.5%に届いていなかった」という事態を防ぐために、日頃からの管理が大切です。

控除率の計算方法と具体例(数字でシミュレーション)

例1:年間給与総額5,000万円・1.5%賃上げの場合

- 給与増加額:5,000万円 × 1.5% = 75万円

- 控除率:15%(通常要件のみ)

- 税額控除額:75万円 × 15% = 11万2,500円

例2:年間給与総額5,000万円・2.5%賃上げの場合

- 給与増加額:5,000万円 × 2.5% = 125万円

- 控除率:30%(15%+上乗せ①15%)

- 税額控除額:125万円 × 30% = 37万5,000円

- ※くるみん/えるぼし認定があれば35%→43万7,500円

例3:年間給与総額1億円・3%賃上げの場合

- 給与増加額:1億円 × 3% = 300万円

- 控除率:30%(2.5%以上のため上乗せ①達成)

- 税額控除額:300万円 × 30% = 90万円

- ※認定取得時は35%→105万円

例1と例2を比べると、賃上げ率を1.5%から2.5%に引き上げた場合、追加の給与支出は50万円ですが、税額控除の増分は26万2,500円になります。

なお、上限が当期の法人税額の20%が税額控除額の上限です。上限を超えた分は中小企業に限り5年間繰り越すことができます。

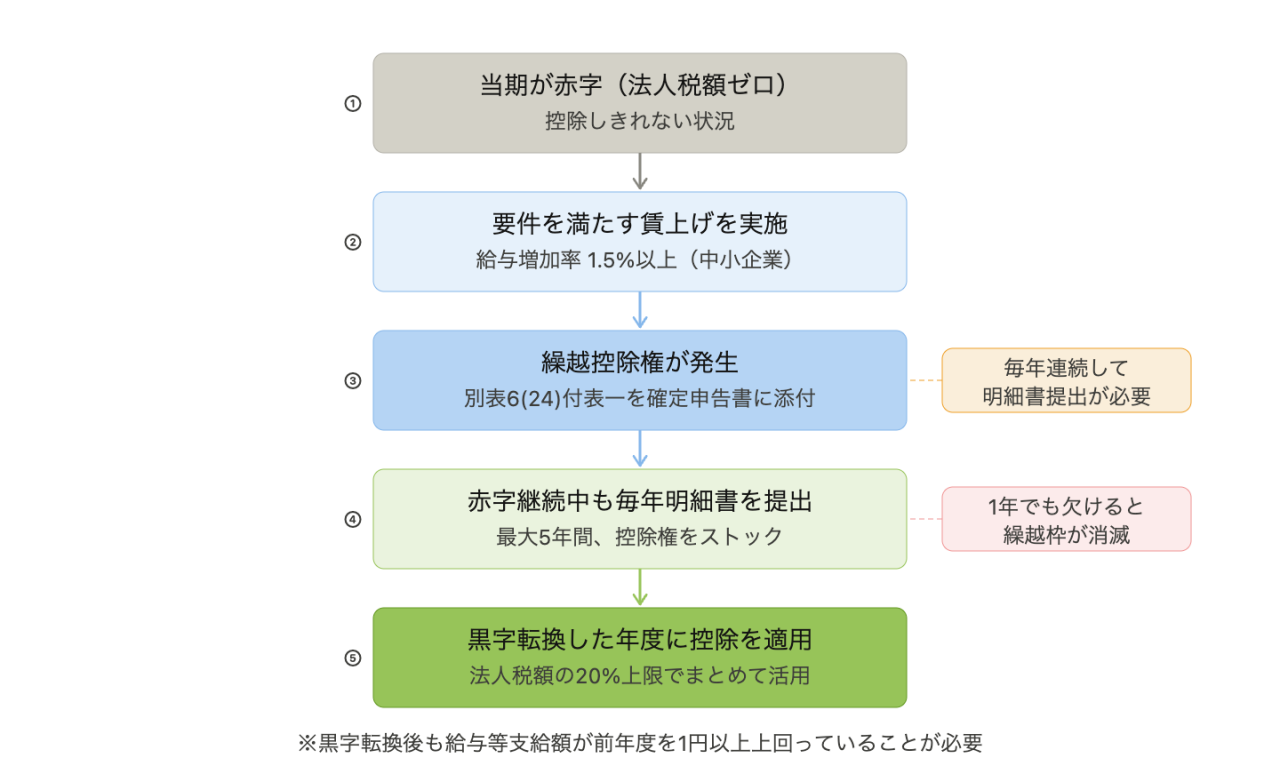

赤字でも使える?繰越控除の活用法

賃上げ促進税制には最大5年間の繰越控除措置があります(中小企業限定・令和6年度改正で新設、令和8年度改正後も維持)。要件を満たす賃上げを実施した年度に、法人税額の20%上限を超えて控除しきれなかった金額は、翌年以降に繰り越すことができます。

当期が赤字(法人税額ゼロ)であっても、要件を満たせば「控除権」を発生・繰越できる仕組みです。黒字転換した年度にまとめて活用できます。

ただし、この繰越控除を使うには厳格な手続き要件があります。赤字が続く年度でも書類の提出だけは忘れずに行い、税理士と連携した緻密な管理が必要です。

繰越控除の重要な注意点

① 繰越しが生じた事業年度の確定申告書に「別表6(24)付表一」を必ず添付する

② 控除を使わない赤字の年度であっても、毎年連続して明細書を提出し続ける必要がある(1年でも欠けると繰越控除枠が消滅)

③ 繰越した控除を実際に使う年度も、給与等支給額が前年度を上回っていることが必要(1円でも上回ればOK)

④ 合併・分割で被合併法人の繰越額を引き継ぐことは不可

令和8年改正で「教育訓練費上乗せ」が廃止された理由

廃止の背景

教育訓練費の上乗せ措置が廃止された直接のきっかけは、2025年(令和7年)1月15日に会計検査院が国会・内閣に提出した随時報告書です。

報告書では、平成30年度〜令和3年度の適用状況として以下の数値が示されました。

- 教育訓練費上乗せの適用法人数:延べ12,861法人、税額控除額313億3,881万円

- そのうち76.2%(延べ9,812法人)で、企業が負担した教育訓練費の増加額を上回る税負担軽減が発生(超過額約214億円)

本来は従業員のスキルアップへの投資を促す制度のはずが、少額の外部セミナー費用を計上して「前年比5%増」という要件を満たすだけで、給与増加額全体の10%という大きな控除が得られるという使われ方が多かったのです。会計検査院は「政策目的である給与等の増加を促すために税負担の軽減を行う措置として、適切なものとなっていないおそれがある」と指摘しました。

政府は「租税特別措置等を真に必要なものに限定する方針」のもと、本来の目的である「純粋に従業員の給与を上げた企業を優遇する」という見直しを行いました。

廃止後の直接的な代替措置は新設されていません。人材開発支援助成金(厚労省)や令和8年度新設の研究開発税制(戦略技術領域型・40%控除)などが間接的な人材投資支援として存在しますが、個別に賃上げ促進税制の代替となるものではありません。

経営者への影響:何が変わり、何が変わらないか

| 項目 | 令和7年度まで | 令和8年度以降 |

|---|---|---|

| 基本控除率(1.5%以上) | 15% | 15%(変わらず) |

| 基本控除率(2.5%以上) | 30% | 30%(変わらず) |

| 教育訓練費上乗せ | +10% | 廃止 |

| 子育て・女性活躍認定上乗せ | +5% | 5%(変わらず) |

| 最大控除率 | 45% | 35% |

給与を2.5%以上引き上げた場合に得られる基本の30%控除は変わりません。むしろ、教育訓練費の要件がなくなったことで申告実務はシンプルになりました。

煩雑な研修費の集計・按分計算が不要になり、「給与台帳の数字だけ」で安心して30%の控除を狙えるようになったとも言えます。

中小企業経営者が今すぐ取り組むべき3つの対策

対策①:賃上げ計画を年度内に立てる

| 調査機関 | 調査時期 | 主な数値 |

|---|---|---|

| 連合(第3回集計) | 2026年4月 | 中小組合の賃上げ率 5.00%(2年連続5%台) |

| 日本商工会議所 | 2025年 | 中小企業の賃上げ率 正社員全体4.73%、20人以下4.02% |

| 帝国データバンク | 2026年2月 | 正社員賃金改善見込み企業 63.5%(5年連続前年超・過去最高)、総人件費平均+4.51% |

| 東京商工リサーチ | 2026年2月 | 賃上げ実施予定 83.6%(ただし5%以上は35.5%、中小の6%以上は7.2%) |

| 商工中金 | 2025年11月 | 2026年計画賃上げ率 3.03%、賃上げ計画企業72.4% |

日本商工会議所「中小企業の賃金改定に関する調査(2025年)」から引用

帝国データバンク「2026年度の賃金動向に関する企業の意識調査」から引用

東京商工リサーチ「2026年度の賃上げ実施予定は83.6%」から引用

賃上げは日本全体で加速していますが、労組のない中小企業の実態は厚労省調査で299人以下が4%台前半にとどまっています。報道で目にする「5%台」の賃上げ率は主に労働組合のある企業の集計であり、中小企業全体に及んでいるわけではありません。

こうした環境で賃上げを行わないことは、優秀な人材の流出・採用難に繋がります。防衛的賃上げを行うのであれば、制度メリットを最大化できる2.5%を目標に設定することをお勧めいたします。

税制の仕組みをもとに、業績別の活用方針を整理しましたので、参考にしていただければ幸いです。

業績別の賃上げ戦略ベンチマーク

| 業績状況 | 推奨賃上げ率 | 主な活用法 |

|---|---|---|

| 黒字・人手不足深刻 | 2.5%以上+認定取得 | 35%控除の最大活用を目指す |

| 黒字・余裕あり | 1.5%以上 | 通常15%控除+繰越枠確保 |

| 赤字 | 1.5%以上 | 繰越控除権をストック(最大5年) |

| 大幅赤字・存続危機 | 見送り検討 | キャリアアップ助成金等の代替策 |

対策②:給与台帳・比較計算の準備

賃上げ促進税制を確実に活用するために、日頃から以下の管理を徹底することが重要です。

毎月チェックすべき項目

- 雇用者給与等支給額の累計(役員報酬は除く)

- 受け取った助成金の記録(雇用調整助成金等は差し引きが必要)

- 前年度同月との比較(増加率のモニタリング)

また、くるみん認定・えるぼし認定(2段階目以上)の取得を検討されている企業は、教育訓練費上乗せが廃止された令和8年度以降、最大35%控除を取りに行く唯一の追加ルートとなります。認定手続きには一定の時間がかかりますので、早めに動き始めることをお勧めいたします。

対策③:税理士に相談して控除額を最大化する

賃上げ促進税制で最も注意すべき落とし穴が「当初申告要件」です。

確定申告書の別表に記載した控除対象額は、後から更正の請求で増額変更することが法令上認められていません。申告書を提出した時点の記載金額が上限として確定するのです。

申告に必要な書類は以下の通りです(中小企業向け)。

- 別表6(6):法人税額から控除される特別控除額に関する明細書

- 別表6(24):給与等の支給額が増加した場合の法人税額の特別控除に関する明細書

- 別表6(24)付表一:給与等支給額、比較教育訓練費の額及び翌期繰越税額控除限度超過額の計算に関する明細書

- 適用額明細書(法人のみ)

※ 令和8年度改正対応の新書式は2026年5月時点では未公表

これらの書類を正確に作成し、申告ソフトでの「中小企業者等」の設定漏れ(地方税の法人税割に影響)や、役員報酬・助成金の除外計算ミスを防ぐためにも、税理士と連携して進めましょう。

なお、中小企業庁・国税庁の「令和8年度版公式ガイドブック」は2026年5月時点でまだ公表されていません。中小企業庁ホームページには「令和8年4月1日に開始した事業年度の内容につきましては、後日HPに掲載いたします」と明記されています。最新版が公表され次第、要件や様式の最終確認ができますので、随時ご確認ください。

まとめ:賃上げは「コスト」ではなく「投資」と考える

令和8年度の税制改正による賃上げ促進税制の見直しをまとめると、次のようになります。

| 企業区分 | 令和8年度以降の扱い |

|---|---|

| 大企業向け | 2026年3月末で廃止(前倒し廃止) |

| 中堅企業向け | 要件強化の上、2027年3月末で廃止 |

| 中小企業向け | 制度継続(2027年3月末まで) |

教育訓練費の上乗せは廃止されましたが、基本控除率の最大30%は維持されています。さらに、中小企業限定の5年間繰越控除も引き続き活用できます。

物価高・人材不足の時代において、給与の引き上げは、優秀な人材を確保し、従業員のモチベーションを高め、企業の未来を支えるための「人的資本への投資」です。

最大35%の税額控除と5年間の繰越控除をうまく活用しながら、少額減価償却資産特例(令和8年度から取得価額30万円未満→40万円未満に拡充)など周辺の税制とも組み合わせることで、経営体力の強化と従業員エンゲージメントの向上を同時に実現できます。

税理士法人AOIみらいは、税務申告のサポートにとどまらず、企業と社員の成長を共に考えるパートナーです。賃上げを「コスト」ではなく「未来への投資」として活かせるよう、経営全体の視点からお手伝いいたします。

本制度の活用をお考えの企業様は、お気軽にご相談ください。

― 無料メールマガジン ―

税務・経営に役立つ情報をお届けします

- ・ 税制改正・補助金・助成金など経営に影響する最新情報

- ・ 節税・資金繰りのノウハウと経営改善事例

- ・ クラウド会計・AIツールの導入ポイント