ブログ

2026.04.30

【令和8年4月開始】防衛特別法人税とは?中小企業・経理担当者が今すぐ押さえるべき計算方法と実務対応

2026年(令和8年)4月1日、「防衛特別法人税」が施行されました(実際の課税対象となるのは2026年4月1日以後に開始する事業年度から)。防衛力強化のための財源確保を目的として創設された、法人税に上乗せされる付加税です。

500万円の基礎控除があるため、多くの中小企業にとって実際の追加納税が発生しないケースも多い制度です。しかし「税額がゼロだから何もしなくていい」というわけではありません。申告書の提出は全法人に義務づけられており、会計処理にも変更が生じます。

本記事では、防衛特別法人税の仕組みから計算方法・会計処理・申告手続きまで、経営者様と経理ご担当者様の目線で丁寧に解説いたします。ぜひ早めの準備を進めていただければ幸いです。

防衛特別法人税とは

防衛特別法人税とは、日本の防衛力を抜本的に強化するための恒久財源として、令和8年(2026年)4月1日以後に開始する事業年度から導入されました。

財務省主導のもと設計された「防衛力強化に係る財源確保のための税制措置」の柱の一つであり、法人税・所得税・たばこ税を組み合わせたパッケージ型の増税措置のうち、法人税部分が先行して施行されています。

防衛特別法人税は、法人税額に付加して課される「上乗せ税」です。過去の復興特別法人税と同様の仕組みですが、今回は恒久的な措置とされています。

いつから・誰に・どう課税されるのか

適用開始のタイミング

防衛特別法人税の適用開始は、2026年(令和8年)4月1日以後に開始する事業年度です。決算期によって、実際の申告・納付時期は異なります。

| 決算期 | 初回対象事業年度 | 確定申告・納付の時期 |

|---|---|---|

| 3月決算 | 2027年(令和9年)3月期 | 2027年(令和9年)5月 |

| 9月決算 | 2027年(令和9年)9月期 | 2027年(令和9年)11月 |

| 12月決算 | 2027年(令和9年)12月期 | 2028年(令和10年)2月 |

M&Aに伴う決算期変更や事業年度が1年未満のケースでは、予想外に早いタイミングで申告義務が発生する場合があります。まず自社の事業年度を確認することが、最初のアクションです。

課税対象となる法人

法人税の申告義務を有するすべての内国法人および一定要件を満たす外国法人が対象です。法人規模(大企業・中小企業)を問わず広く適用されます。

税額の計算方法

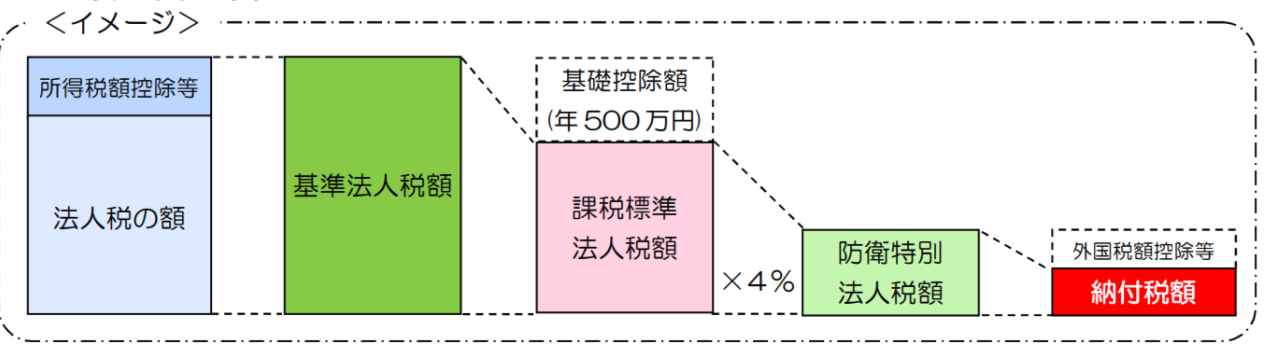

「防衛特別法人税=法人税の4%増し」とイメージする方もいらっしゃるかもしれません。実際には、500万円の基礎控除が設けられているため、基準法人税額が500万円以下の法人は、防衛特別法人税の負担がゼロになります。

計算式:防衛特別法人税額 =(基準法人税額 − 基礎控除額500万円)× 4%

※基準法人税額 = 外国税額控除・所得税額控除などの「税額控除を適用する前」の法人税額

研究開発税制や賃上げ促進税制を活用して法人税の実際の納付額をゼロに抑えていても、税額控除前の基準法人税額が500万円を超えていれば、防衛特別法人税が課税されます。そのため、通常の法人税計算とは別に、基準法人税額を算出するプロセスを、決算フローに組み込む必要があります。

具体的な計算例:中小法人、課税所得3,000万円の場合(軽減税率適用)

・法人税額(基準法人税額):約630万円(年800万円まで15%、超過部分23.2%で計算)

・基礎控除を差し引く:630万円 − 500万円 = 130万円

・防衛特別法人税額:130万円 × 4% = 5.2万円

500万円の基礎控除と中小企業への影響

多くの中小企業は「実質ゼロ負担」

防衛特別法人税には年額500万円の基礎控除が設けられています。基準法人税額が500万円以下であれば、防衛特別法人税額は0円です。

| 法人の区分 | 防衛特別法人税が発生する課税所得の目安 |

|---|---|

| 中小法人(軽減税率15%適用あり) | 約2,438万円超から発生 |

| 大法人(法人税率23.2%一律) | 約2,155万円超から発生 |

資本金1億円以下の一般的な中小企業で、課税所得が約2,438万円以下であれば、防衛特別法人税の追加負担はほぼ発生しません。

ただし、以下のケースでは500万円の控除枠が目減りしますのでご注意ください。

・事業年度が1年未満の場合:月数で按分されます(例:6ヶ月の場合は250万円)

・グループ通算制度を適用している場合:500万円の控除枠をグループ全体で分割・按分します。子会社が赤字でも、グループ内の別会社の利益と合算されるため、単体申告なら免税だった会社にも税負担が生じるケースがあります。

申告書の書き方:「別表一次葉一」とは

別表一次葉一(べっぴょういちじよういち)は、2026年4月1日以後に開始する事業年度から導入される「防衛特別法人税」の計算と申告に使用する専用様式です。法人税の申告(別表一)に添付し、課税対象となる法人(基礎控除500万円超の法人)は税率4%で計算し、0円であっても提出が必要となる予定です。

2026年(令和8年)4月1日以後終了事業年度等分の法人税等の確定申告書は、別表一の初葉・次葉一・次葉二の計3枚になる見込みで、従来の感覚で申告書一式を確認すると、次葉一の添付漏れが発生するおそれがあります。

2026年(令和8年)3月31日以前に開始した事業年度については、防衛特別法人税の申告義務はありません。その事業年度の法人税申告書に、誤って別表一次葉一を添付しないようご注意ください。

会計処理・税効果会計への影響

防衛特別法人税の会計処理については、企業会計基準委員会(ASBJ)が令和8年2月27日に「実務対応報告第48号」を公表し、統一的な取り扱いが定められました。

損益計算書(P/L)では「法人税、住民税及び事業税」に含めて一括表示します(独立した科目は不要)。貸借対照表(B/S)では、期末時点で未払の場合は流動負債の「未払法人税等」に計上します。

具体的な仕訳例

決算時(未払計上)

(借方)法人税、住民税及び事業税 ×××円 / (貸方)未払法人税等 ×××円

納付時

(借方)未払法人税等 ×××円 / (貸方)現金・預金 ×××円

税効果会計・法定実効税率の再計算が必要

繰延税金資産・繰延税金負債を計算する際に使う「法定実効税率」に、防衛特別法人税の4%を反映させて再計算しなければなりません。2026年度(令和8年度)決算に向けて、監査法人・担当税理士との早期の協議をおすすめいたします。法定実効税率の上昇により、繰延税金資産の再計算が必要となります。

決算着地管理と節税の考え方

防衛特別法人税時代において、経理・財務部門の役割はより重要です。決算期末の2〜3ヶ月前には、基準法人税額の概算を実施しましょう。500万円のラインが近づいてきた際の対策例です。

・未払費用の精査:社会保険料の会社負担分(翌月納付分)、未着の外注費、未払給与などの計上漏れ

・不良在庫・陳腐化資産の処理:棚卸資産の廃棄・評価損の計上

・修繕費の区分判定:資本的支出と修繕費の区分を厳密に行う

・少額減価償却資産の特例活用:期末前の設備投資による課税所得の圧縮

AOIみらいでは、「決算前検討会」を通じて、税務戦略と資金繰り改善をご支援いたします。「防衛特別法人税がどのくらい影響するか確認したい」という方は、お気軽にご相談ください。

よくある質問(FAQ)

Q1. うちの会社は防衛特別法人税を払う必要がありますか?

A. 課税所得が約2,438万円以下(中小法人・軽減税率適用の場合)であれば、税額は0円です。ただし、税額がゼロでも申告書(別表一次葉一)の提出は義務です。まず自社の法人税額(基準法人税額)を確認してみましょう。

Q2. 「基準法人税額」とは何ですか?通常の法人税額と違うのですか?

A. 基準法人税額は、外国税額控除・所得税額控除などの「税額控除を適用する前」の法人税額のことです。研究開発税制や賃上げ促進税制で法人税の実際の納付額をゼロにしていても、基準法人税額が500万円を超えていれば防衛特別法人税がかかります。

Q3. 防衛特別法人税はいつ申告・納付すればいいですか?

A. 法人税・地方法人税と同じタイミング(決算後2ヶ月以内が原則)に一緒に申告・納付します。3月決算法人であれば最初の申告は2027年(令和9年)5月になります。初年度は確定申告のみ、2年目以降は中間申告も必要です。

Q4. 税額がゼロでも申告書を出す必要がありますか?

A. はい、必要です。「別表一次葉一」という新様式の該当欄に「0」と記載して提出してください。申告しないと無申告とみなされ、税務調査での指摘リスクがあります。

Q5. 会計処理はどのように変わりますか?

A. 実務対応報告第48号に基づき、損益計算書では「法人税、住民税及び事業税」に含めて表示します。独立した科目は不要です。また、税効果会計の法定実効税率に防衛特別法人税の4%を反映させる必要があります。

Q6. 復興特別法人税と防衛特別法人税は同じものですか?

A. いいえ、異なります。復興特別法人税は東日本大震災の財源確保のために時限的に設けられたもので、すでに廃止されています。防衛特別法人税は今回新たに創設された制度で、恒久的な措置です。

まとめ:法改正をチャンスに変える準備を

概要

・令和8年(2026年)4月1日以後に開始する事業年度から適用開始

・対象は法人規模を問わず、法人税の申告義務があるすべての法人

・計算式:(基準法人税額 − 500万円)× 4%

・「基準法人税額」は税額控除適用前の金額であり、最終的な納付法人税額とは異なる

・多くの中小企業(課税所得 約2,438万円以下)は実質ゼロ負担

・ただし税額がゼロでも申告書(別表一次葉一)の提出は全法人に義務

・会計処理は「法人税、住民税及び事業税」に含めて表示(実務対応報告第48号)

・法定実効税率の再計算・税効果会計への対応も必要

経理・会計担当者の実務チェックリスト

□ 自社の事業年度と適用開始タイミングを確認した

□ 基準法人税額の算出フローを決算フローに組み込んだ

□ 実務対応報告第48号に基づく会計処理方針を確認した

□ 法定実効税率の再計算・税効果会計への影響を試算した

□ 会計ソフト・申告ソフトの対応状況をツールベンダーに確認した

法改正を「単なるコスト増」ではなく、自社の経理・財務インフラを整え、経営管理の精度を高めるきっかけと前向きに捉えていただければと思います。AOIみらいでは、「決算前検討会」を通じて、こうした制度改正も踏まえた実務対応を一緒に考えてまいります。「防衛特別法人税への対応が不安」「自社の税負担がどう変わるか試算してほしい」という方は、ぜひお気軽にご相談ください。

― 無料メールマガジン ―

税務・経営に役立つ情報をお届けします

- ・ 税制改正・補助金・助成金など経営に影響する最新情報

- ・ 節税・資金繰りのノウハウと経営改善事例

- ・ クラウド会計・AIツールの導入ポイント